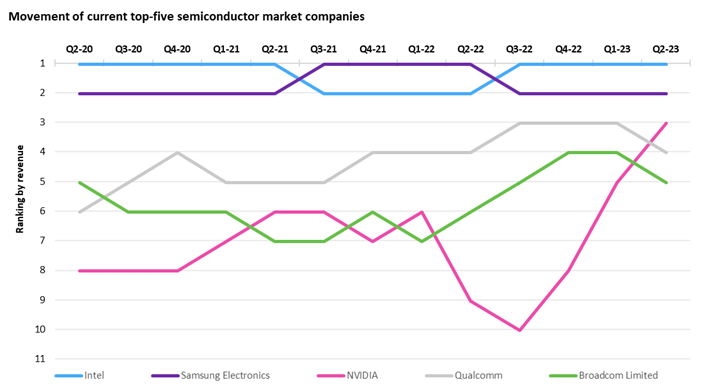

的122.63亿美元。三星此前从 2021 年第三季度开端接连四个季度抢先全球半导体销售额,但在上季度内存事务开端阑珊后,三星将第一名的方位让给了英特尔。

三星第二季度销售额较上年同期(203亿美元)一会儿就下降53.4%,而英特尔同期销售额仅较上一年同期的148.65亿美元下降17.5%。

获益于AI职业的增加,英伟达从上一年的第九位跃升至本季度的第三位,销售额增加51.7%至78.99亿美元。高通仍排名第四,但因为智能手机需求放缓,其销售额下降 23.5% 至 71.74 亿美元。博通第二季度销售额为 61.5 亿美元,排名第六。

与三星并排内存职业“三巨子”的SK海力士和美光的排名均呈现了大起伏地跌落。SK海力士第二季度排名从上一年的第三位跌至第六位。第二季度销售额为53.3亿美元,较上年下降50.6%。美光上一年排名第五,现在现已跌出了前十名。

英飞凌意法半导体等公司在轿车职业微弱需求的推进下,销售额别离增加17%和12.7%,位居第八和第九位。

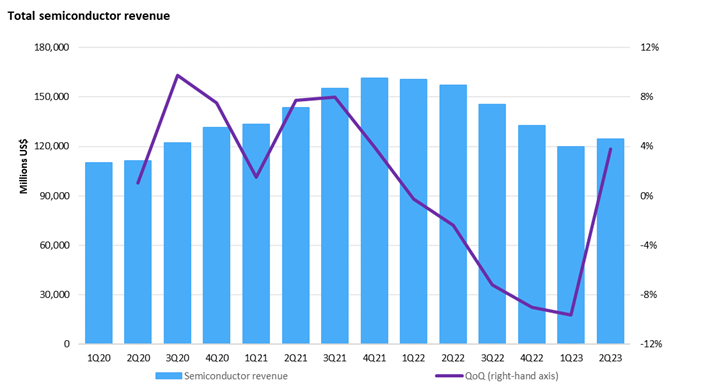

据omdia计算,不包括代工厂,第二季度全国际半导体销售额为1243.16亿美元,比上一年同期的1569.9亿美元下降20.8%。不过,与上一季度(1197.5亿美元)比较,呈现了3.8%的反弹。这是自 2021 年第四季度以来销量初次增加。但是,半导体范畴的增加继续违背前史趋势。例如,DRAM商场在 2023 年第二季度增加了 15%,而第二季度的前史增加为 7.5%。

在阅历了自 2002 年 Omdia 开端盯梢商场以来最长的下滑期之后,这种增加对半导体职业来说是一个可喜的信号。但是,商场萎缩的影响已大起伏削减了当时的商场,现在半导体商场的收入占比仅为一年前的79%。康复到 2021 年末的收入水平需求时刻。

在进入服务器范畴的推进下,数据处理范畴环比增加了 15%,占半导体收入的近三分之一(2023 年第二季度为 31%)。无线细分商场(以为主)是第二大细分商场,因为该职业的终端需求继续疲软,环比下降了 3%。轿车半导体职业继续增加,增加3.2%。

商场研究机构TrendForce指出,因为部分零散急单添补部分终端商场疲软需求缺口,全球前十大晶圆代工业者2023第二季营收约262亿美元、季减1.1%,季减起伏收敛。展望后市,尽管下半年旺季需求较往年弱,预期第三季营收仍有望谷底反弹,后续缓步生长。

TrendForce表明,智能手机、PC及NB等干流消费产品需求仍弱,使高价先进制程稼动率续疲,且轿车、工控、伺服器等使用进入库存批改周期。不过,电视部分零组件库存落底、手机修理商场畅旺推进触控面板感应芯片(TDDI)需求,零散急单成为撑盘主动能。

台积电(2330)第二季营收156.6亿美元,季减幅收敛至6.4%,其间7/6纳米营收仍生长、但5/4纳米制程营收则阑珊。第2名的三星晶圆代工工作营收32.3亿美元、季增17.3%,第3名的格罗方德18.5亿美元、季增0.2%,其间车用及智能手机生长、网通略有下滑。

第4名的联电(2303)受惠电视及WiFi体系单芯片等零散急单,第二季营收约18.3亿美元、季增2.8%。第5名的中芯国际营收15.6亿美元、季增6.7%,首要受惠零散订单復甦,和来自驱动IC、NOR Flash、微控制器MCU)等国产代替效益。

第6~8名的华虹、高塔半导体、力积电第二季营收均较首季相等略减,第9、10名的国际先进(5347)及晶合集成则受惠面板工业供应链急单挹注,第二季营收分为3.21亿、2.68亿美元,季增达19.1%及65.4%,后者再度逾越东部高科、从头跻身第10名。

展望第三季,尽管下半年旺季需求较往年弱,但使用处理器(AP)、数据机等高价主芯片及周边IC订单有望支撑苹果供应链稼动率,加上少部分高速运算(HPC)AI芯片加单效应推进高价制程订单,TrendForce预期全球前十大晶圆代工产量可望谷底反弹、后续缓步生长。

其间,台积电受惠iPhone新机出产周期带动相关零组件拉货动能,合作3纳米高价制程正式奉献、补偿老练制程动能受限窘境,第三季营收有望止跌回升。三星虽受惠苹果新机备货需求,但安卓手机、PC及NB等需求不明,8吋稼动率续跌,将压抑营收生长起伏。

格罗方德虽受经济逆风衝击,但因能接受美国航太、国防、医疗等特别范畴芯片代工,且车用相关订单与客户签定长约(LTA)较安稳,有用支撑稼动率,预期第三季营收应可相等。联电因终端消费未见全面復甦痕迹,加上急单效应开端衰退,预期稼动率及营收均会下滑。

中芯国际在国产代替效益挹注下,第三季出货及稼动率有望继续改进,带动营收生长,华虹、高塔半导体及力积电营收则预期将与第二季适当。国际先进因终端需求姑且没全面回温,第三季营运虽能生长、但动能将受压抑。

至于受惠库存回补订单、55纳米较高价制程产能开出,带动第二季稼动率回升至60~65%的晶合集成,儘管消费电子需求姑且没全面回温,但在国产代替趋势、活跃促销抢市及下半年CMOS印象感测器(CIS)客户新品备货量产,第三季稼动率及营收预期均可望再提高。

精彩赏析 你想知道电子工程师们在电源规划方面都有哪些DIY精巧著作吗?想知道的话,就赶忙进入咱们电子发烧友网吧!电子发烧友网也将连续整合推出最受喜欢的电子

(ST)在 2010年仍稳坐全球微机电体系(MEMS)芯片龙头供货商,

公司在2017年将研制开销增加到359亿美元,比2016年的340亿美元增加了6%。而英特尔在

别离是哪些公司? /

职业进入了熊市周期,不论是晶圆代工仍是存储芯片,职业界的厂商营收都在下滑。今日集邦科技旗下的拓墣工业研究院发布了2019年Q1季度全球

。 1、富士康工业互联网股份有限公司,通讯网络设备、云服务设备、精细东西及工业机器人专业规划制作服务商 2、杭州国辰机器人科技有限公司,以智能机器人要害为核心技术,供给智能机器人、特种机器人、机器视觉检

职业(含使用处理器、DRAM、闪存芯片等)的计算陈述,依照出售的收益来看,前十

别离是Intel、三星电子、SK海力士、美光、高通、博通、德仪、联发科、铠侠和NVIDIA。

大洗牌 /

? /

RTT渠道zephyr_polling软件包SPI Bluenrg2芯片宕机问题与修正