苏州东山精密制造股份有限公司创建于 1998 年,历史上主要涉足的领域都围绕精密制造展开,目前已打造出精密钣金、精密铸造、TP 与 LCM、LED 封装、FPC 等核心产品群,经过多年的积累和发展,公司目前已发展成为全世界最大的基站天线精密钣金零部件供应商,拥有能够为客户提供“一站式”精密金属、精密 EMS 服务的能力。客户方面,公司通过加大与世界有名的公司的合作,积极提升产品工艺研发能力、高效的柔性制造能力和良好的客户协作能力,目前客户涵盖通信、半导体、新能源、LED 电子制造、轨道交通等众多行业,已成为众多世界有名的公司的优质供应商。

1)在 iPhoneX 中,无线D sensing 等模组带来 FPC 应用的增加,MFLX 作为 A 公司的FPC 的重要供应商,有望深度受益。同时,iPhone X 引领智能手机革新,预计后续安卓阵营将跟随 iPhone X 创新,公司在安卓终端厂的 FPC 业务有望更上一层楼。2)目前公司已通过 T 公司供应商体系的认证,在汽车电子领域会加大投入。3)可穿戴设备和消费级无人机用 FPC 亦是未来业绩新的增长点。4)公司在盐城的新厂区大规模扩产,预计在 2018 年第一季度一期达产,届时产能将进一步扩充。

受益于下游客户华为,基站天线G时代即将来临,华为基站天线和滤波器业务将进一步增长。东山精密作为华为天线设备的第一大供应商,有望深度受益。2)公司收购艾福电子,切入微波通信元器件业务,有利于对 5G 产品做全面整合,把握 5G 机遇。

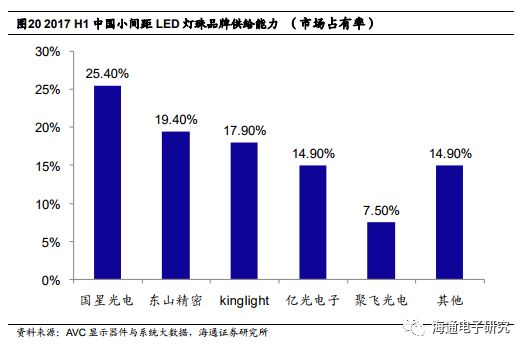

1)中国小间距 LED 市场规模有望维持高速增长态势,市场渗透率将进一步提高。2)公司是目前国内唯一一家拥有小间距 LED 产品完整产业链的生产企业。公司与多家下游企业保持紧密的合作伙伴关系,品牌市场占有率居于市场前列。

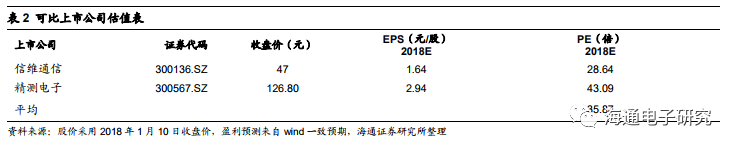

我们预计 2017~2019 年归母净利润分别为 7.06、12.52、16.54亿元,对应 2018 年 EPS 1.17 元/股。结合可比公司 2018 年 35x PE 左右,给予公司 2018 年 35x PE,对应目标价 40.95 元/股,首次覆盖给予“买入”评级。

iPhoneX 销量不及预期;公司盐城厂产能释放进度低于预期;5G商用时间晚于预期。

苏州东山精密制造股份有限公司创建于 1998 年,历史上主要涉足的领域都围绕精密制造展开,目前已打造出精密钣金、精密铸造、TP 与 LCM、LED 封装、FPC 等核心产品群,经过多年的积累和发展,公司目前已经发展成为全球最大的基站天线精密钣金零部件供应商,拥有能够为客户提供“一站式”精密金属、精密 EMS 服务的能力。客户方面,公司通过加大与世界知名企业的合作,积极提升产品工艺研发能力、高效的柔性制造能力和良好的客户协作能力,目前客户涵盖通信、半导体、新能源、LED 电子制造、轨道交通等众多行业,已成为众多世界知名企业的优质供应商。

1)在 iPhoneX 中,无线D sensing 等模组带来 FPC 应用的增加,MFLX 作为 A 公司的FPC 的重要供应商,有望深度受益。同时,iPhone X 引领智能手机革新,预计后续安卓阵营将跟随 iPhone X 创新,公司在安卓终端厂的 FPC 业务有望更上一层楼。2)目前公司已经通过 T 公司供应商体系的认证,在汽车电子领域会加大投入。3)可穿戴设备和消费级无人机用 FPC 亦是未来业绩新的增长点。4)公司在盐城的新厂区大规模扩产,预计在 2018 年第一季度一期达产,届时产能将进一步扩充。

受益于下游客户华为,基站天线G时代即将来临,华为基站天线和滤波器业务将进一步增长。东山精密作为华为天线设备的第一大供应商,有望深度受益。2)公司收购艾福电子,切入微波通信元器件业务,有利于对 5G 产品做全面整合,把握 5G 机遇。

1)中国小间距 LED 市场规模有望维持快速地增长态势,市场渗透率将进一步提升。2)公司是目前国内唯一一家拥有小间距 LED 产品完整产业链的生产企业。公司与多家下游企业保持紧密的合作伙伴关系,品牌市场占有率居于市场前列。

我们预计 2017~2019 年归母净利润分别为 7.06、12.52、16.54亿元,对应 2018 年 EPS 1.17 元/股。结合可比公司 2018 年 35x PE 左右,给予公司 2018 年 35x PE,对应目标价 40.95 元/股,首次覆盖给予“买入”评级。

iPhoneX 销量没有到达预期;公司盐城厂产能释放进度低于预期;5G商用时间晚于预期。

苏州东山精密制造股份有限公司创建于1998年,历史上主要涉足的领域都围绕精密制造展开,目前已打造出精密钣金、精密铸造、TP与LCM、LED封装、FPC等核心产品群,经过多年的积累和发展,公司目前已发展成为全世界最大的基站天线精密钣金零部件供应商,拥有能够为客户提供“一站式”精密金属、精密EMS服务的能力。客户方面,公司通过加大与世界有名的公司的合作,积极提升产品工艺研发能力、高效的柔性制造能力和良好的客户协作能力,目前客户涵盖通信、半导体、新能源、LED电子制造、轨道交通等众多行业,已成为众多世界有名的公司的优质供应商。

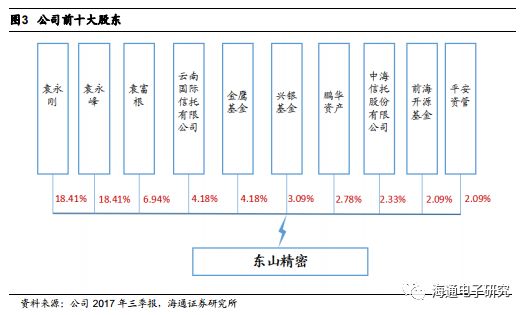

公司 2010 年 4 月 9 日在深圳证券交易所 IPO,后续经过 2014、2016 年两次定增,总股本扩充到 10.71 亿股。公司实际控制人为袁氏家族,袁富根(父)、袁永刚(弟)、袁永峰(兄)分别持有公司 6.94%、18.41%、18.41%的股份。从公司架构来看,公司也发展成为一家拥有数十家子公司的企业集团。

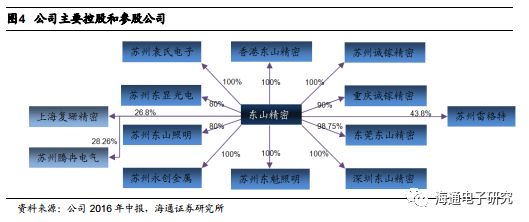

公司通过内生和外延增长持续扩张收入体量。2011 年,公司收购多尼光电 43%股权,布局 LED 业务;2014 年,公司进一步整合 LED 业务,同时布局触控面板及 LCM模组;2016 年,公司跨境收购美资一线 FPC 生产商 MFLEX,完成了向 FPC 行业的横向切入。MFLEX 公司前身于 1984 年成立,FPC 生产制造起步较早,拥有超过 30 年的行业经验,是美国最大的 FPC 生产商,并且是 A 公司 FPC 的重要供应商。

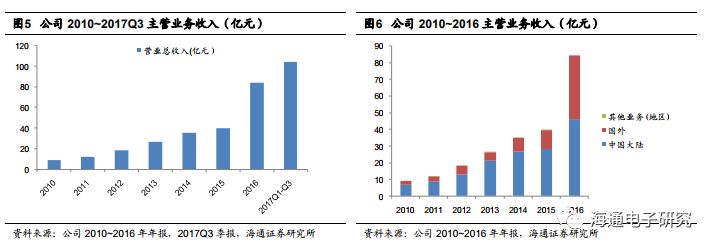

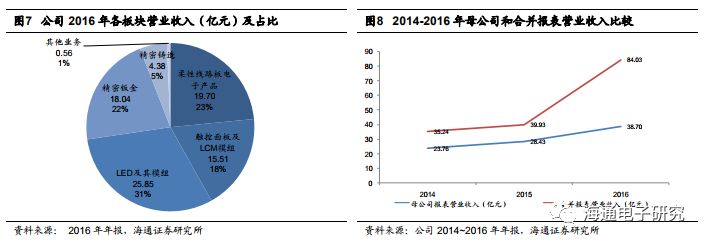

MFLEX 并表,公司收入体量大幅扩张。根据公司 2016 年年报,MFLEX 2016 年 8月开始并表,FPC 业务占到 2016 年度公司合并报表总体营业收入的 23%,成为公司重要的收入来源。后续,随着 MFLEX 2017 年之后 100%并入上市公司报表,MFLEX 有望带动公司收入体量的大幅度扩充。

苏州东山精密制造股份有限公司创建于1998年,历史上主要涉足的领域都围绕精密制造展开,目前已打造出精密钣金、精密铸造、TP与LCM、LED封装、FPC等核心产品群,经过多年的积累和发展,公司目前已经发展成为全球最大的基站天线精密钣金零部件供应商,拥有能够为客户提供“一站式”精密金属、精密EMS服务的能力。客户方面,公司通过加大与世界知名企业的合作,积极提升产品工艺研发能力、高效的柔性制造能力和良好的客户协作能力,目前客户涵盖通信、半导体、新能源、LED电子制造、轨道交通等众多行业,已成为众多世界知名企业的优质供应商。

公司 2010 年 4 月 9 日在深圳证券交易所 IPO,后续经过 2014、2016 年两次定增,总股本扩充到 10.71 亿股。公司实际控制人为袁氏家族,袁富根(父)、袁永刚(弟)、袁永峰(兄)分别持有公司 6.94%、18.41%、18.41%的股份。从公司架构来看,公司也发展成为一家拥有数十家子公司的企业集团。

公司通过内生和外延增长持续扩张收入体量。2011 年,公司收购多尼光电 43%股权,布局 LED 业务;2014 年,公司进一步整合 LED 业务,同时布局触控面板及 LCM模组;2016 年,公司跨境收购美资一线 FPC 生产商 MFLEX,完成了向 FPC 行业的横向切入。MFLEX 公司前身于 1984 年成立,FPC 生产制造起步较早,拥有超过 30 年的行业经验,是美国最大的 FPC 生产商,并且是 A 公司 FPC 的重要供应商。

MFLEX 并表,公司收入体量大幅扩张。根据公司 2016 年年报,MFLEX 2016 年 8月开始并表,FPC 业务占到 2016 年度公司合并报表总体营业收入的 23%,成为公司重要的收入来源。后续,随着 MFLEX 2017 年之后 100%并入上市公司报表,MFLEX 有望带动公司收入体量的大幅度扩充。

FPC 增长超越 PCB 全行业。据 WECC 数据,2015 年,全球 PCB 产值达到 576.28亿美元,比 2014 年减少了 4.19%,而 FPC 仍同比增长 6.08%,达到 118.42 亿美元。另外,随着智能手机、平板电脑等消费电子产品逐步普及,FPC 占 PCB 市场比重不断上升。

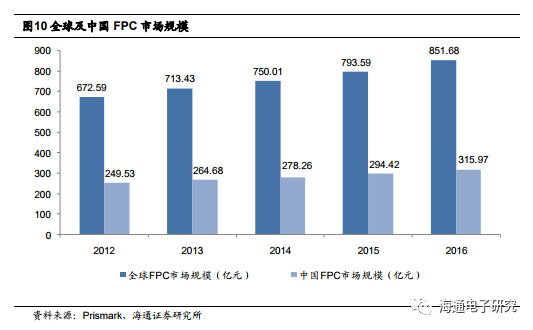

FPC 市场规模不断增加,中国 FPC 行业尚有很大提高空间。2016 年 FPC 全球市场规模增至 851.68 亿元,中国市场规模增至 315.97 亿元。2016 年,中国 FPC 市场规模年增长率均超过 7%。随着下游应用种类的不断扩展及需求量的日益增长,预计 FPC 市场将持续以 7%-8%的增速持续增长。然而我国以生产中低端柔性印制电路板为主,高精度 FPC 和刚挠结合板的生产还处于起步阶段,FPC 行业整体技术水平与日本、美国等发达国家相比还有一定差距。目前,中国大陆地区从事生产制造 FPC 的企业中约有三分之一为外商投资企业,而其总产值约占大陆 FPC 总产值的 80%以上。

FPC 增长超越 PCB 全行业。据 WECC 数据,2015 年,全球 PCB 产值达到 576.28亿美元,比 2014 年减少了 4.19%,而 FPC 仍同比增长 6.08%,达到 118.42 亿美元。另外,随着智能手机、平板电脑等消费电子产品逐步普及,FPC 占 PCB 市场比重不断上升。

FPC 市场规模不断增加,中国 FPC 行业尚有很大提高空间。2016 年 FPC 全球市场规模增至 851.68 亿元,中国市场规模增至 315.97 亿元。2016 年,中国 FPC 市场规模年增长率均超过 7%。随着下游应用种类的不断扩展及需求量的日益增长,预计 FPC 市场将持续以 7%-8%的增速持续增长。然而我国以生产中低端柔性印制电路板为主,高精度 FPC 和刚挠结合板的生产还处于起步阶段,FPC 行业整体技术水平与日本、美国等发达国家相比还有一定差距。目前,中国大陆地区从事生产制造 FPC 的企业中约有三分之一为外商投资企业,而其总产值约占大陆 FPC 总产值的 80%以上。

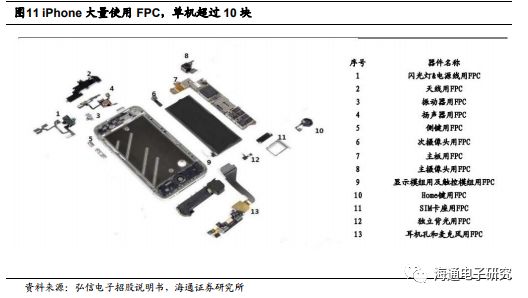

iPhoneX 创新升级,带来单机 FPC 使用数量的提升。iPhone 新增功能包括无线D、双摄、OLED 屏幕等功能,公司供应的 FPC 料号有望持续扩充。从营业收入规模来看,全球 FPC 大厂主要集中在日台(Digitimes 报道 2016 年日本旗胜、住友、藤仓和台湾臻鼎、台郡位居前五,占了全球 72%的出货市场份额)。相比于这些公司,东山精密份额占比较低,未来成长空间较大。

iPhone X 作为苹果十周年革命性的产品,也被看作未来数年手机领域发展的风向标,它的出现也为上游产业打开了新的发展通道,苹果消耗了全球 60%的 FPC 产能,后续也将深度受益 iPhone X 引领的零组件创新浪潮。后续安卓阵营也有望跟进,FPC在安卓阵营的渗透率值得期待,公司 2017 年通过国内一线手机品牌的认证, 在安卓客户的 FPC 业务有望更上一层楼。

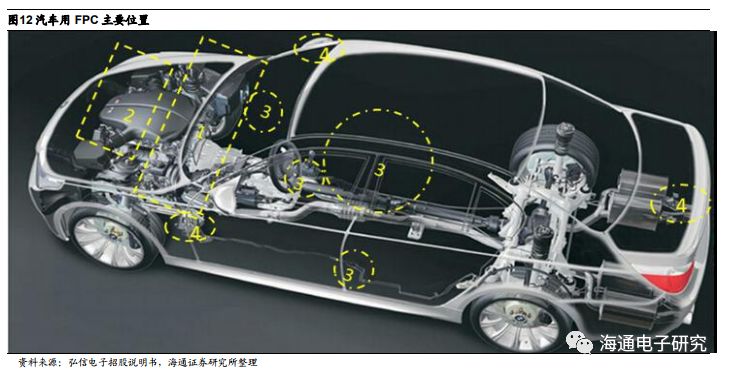

车载 FPC 市场规模有望受益于汽车智能化迅速提升。智能汽车需装载大量车身传感器及显示屏,所搭载的电子产品远多于普通汽车。IMS 2013 年发布报告称,2020 年全球汽车电子产品市场的产业规模预计将达到 2,400 亿美元,与 2010 年相比提升 50%。车载显示屏的大型化、功能化的发展趋势及数量规模的增长,对车载显示屏用 FPC 的数量及质量提出了更高的要求,有望带来车载 FPC 的快速增长。目前一辆汽车上 FPC 用量在 100 片以上,液晶屏、触摸屏、GPS 定位系统、摄像头等都要用到 FPC。

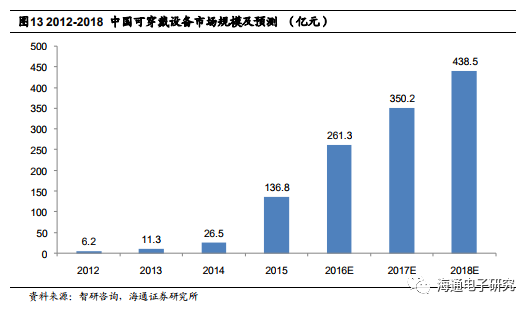

FPC 将成为可穿戴设备市场蓬勃发展最大的受益者之一。FPC 具备轻、薄、可弯曲的特点,与可穿戴设备的契合度最高,是可穿戴设备的必需的电子器件。目前智能手表、智能眼镜中大量使用 FPC 柔性电路板,如 PSVR 中就采用了约 9 块 FPC,可穿戴市场特别是 VR、AR 技术的崛起,必将大幅拉动对 FPC 需求。根据智研咨询的数据统计,我国可穿戴设备市场规模迅速扩大,2014 年市场进入深入试探期,中国可穿戴设备市场交易规模达到 26.50 亿元,2015 年市场交易规模急剧扩大到 136.80 亿元,增速高达 416.20%,预计 2016 年至 2018 年仍保持较快速地增长。

消费级无人机将成为 FPC 行业新的增长点。全球消费级无人机销量从 2013 年的10 万架增长到 2015 年的约 38 万架,市场规模从 2013 年的 14.95 亿元增长至 2015年的 110.50 亿元,年复合增长率为 171.87%。我国在消费级无人机方面是世界领先的,大疆创新排名世界第一。由于无人机对核心零部件的轻薄性有很高的要求,一台无人机的 FPC 用量在 10 片以上,对 FPC 的需求比较大。

iPhoneX 创新升级,带来单机 FPC 使用数量的提升。iPhone 新增功能包括无线D、双摄、OLED 屏幕等功能,公司供应的 FPC 料号有望持续扩充。从营业收入规模来看,全球 FPC 大厂主要集中在日台(Digitimes 报道 2016 年日本旗胜、住友、藤仓和台湾臻鼎、台郡位居前五,占了全球 72%的出货市场份额)。相比于这些公司,东山精密份额占比较低,未来成长空间较大。

iPhone X 作为苹果十周年革命性的产品,也被看作未来数年手机领域发展的风向标,它的出现也为上游产业打开了新的发展通道,苹果消耗了全球 60%的 FPC 产能,后续也将深度受益 iPhone X 引领的零组件创新浪潮。后续安卓阵营也有望跟进,FPC在安卓阵营的渗透率值得期待,公司 2017 年通过国内一线手机品牌的认证, 在安卓客户的 FPC 业务有望更上一层楼。

车载 FPC 市场规模有望受益于汽车智能化迅速提升。智能汽车需装载大量车身传感器及显示屏,所搭载的电子产品远多于普通汽车。IMS 2013 年发布报告称,2020 年全球汽车电子产品市场的产业规模预计将达到 2,400 亿美元,与 2010 年相比提升 50%。车载显示屏的大型化、功能化的发展趋势及数量规模的增长,对车载显示屏用 FPC 的数量及质量提出了更高的要求,有望带来车载 FPC 的快速增长。目前一辆汽车上 FPC 用量在 100 片以上,液晶屏、触摸屏、GPS 定位系统、摄像头等都要用到 FPC。

FPC 将成为可穿戴设备市场蓬勃发展最大的受益者之一。FPC 具备轻、薄、可弯曲的特点,与可穿戴设备的契合度最高,是可穿戴设备的必需的电子器件。目前智能手表、智能眼镜中大量使用 FPC 柔性电路板,如 PSVR 中就采用了约 9 块 FPC,可穿戴市场特别是 VR、AR 技术的崛起,必将大幅拉动对 FPC 需求。根据智研咨询的数据统计,我国可穿戴设备市场规模迅速扩大,2014 年市场进入深入试探期,中国可穿戴设备市场交易规模达到 26.50 亿元,2015 年市场交易规模急剧扩大到 136.80 亿元,增速高达 416.20%,预计 2016 年至 2018 年仍保持较高速增长。

消费级无人机将成为 FPC 行业新的增长点。全球消费级无人机销量从 2013 年的10 万架增长到 2015 年的约 38 万架,市场规模从 2013 年的 14.95 亿元增长至 2015年的 110.50 亿元,年复合增长率为 171.87%。我国在消费级无人机方面是世界领先的,大疆创新排名世界第一。由于无人机对核心零部件的轻薄性有很高的要求,一台无人机的 FPC 用量在 10 片以上,对 FPC 的需求比较大。

投资设厂,打破产能瓶颈。2017 年 6 月,盐城高新开发区与公司签署《项目投资框架协议》,公司拟在盐城智能终端产业园内,出资 30 亿元成立盐城维信,占地约 500 亩,总建筑面积约 55 万平方米,投资柔性线路板(FPC)、LED 封装、盖板玻璃(CG)等项目,预计一期达产时间在 2018 年第一季度,公司在 10 月份又对盐城维信进行一次增资 4000 万美元支持盐城厂尽快达产增效,预计项目投产后将大幅补充公司 FPC 产能。

投资设厂,打破产能瓶颈。2017 年 6 月,盐城高新开发区与公司签署《项目投资框架协议》,公司拟在盐城智能终端产业园内,出资 30 亿元成立盐城维信,占地约 500 亩,总建筑面积约 55 万平方米,投资柔性线路板(FPC)、LED 封装、盖板玻璃(CG)等项目,预计一期达产时间在 2018 年第一季度,公司在 10 月份又对盐城维信进行一次增资 4000 万美元支持盐城厂尽快达产增效,预计项目投产后将大幅补充公司 FPC 产能。

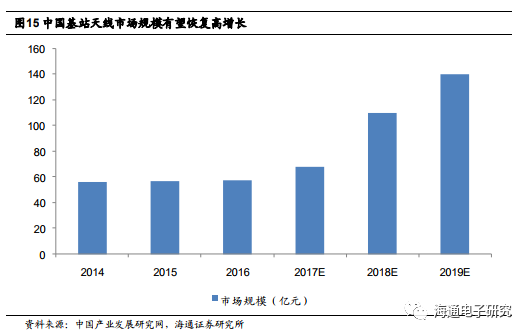

4.5G、5G 接踵而至,中国基站市场规模有望恢复高增长。2016 年三大运营商在4G 基站建设方面继续高投入,全年新建基站 112.7 万个,略高于 2015 年的 109 万个。2017 年低频谱重耕基站天线采购释放,同时三大运营商或启动 4.5G 规模建设,基站天线向高阶 MIMO 升级、向有源化发展。中国产业发展研究院预计 2017-2019 年中国基站天线%,将步入增长快车道,预计到 2019 年市场规模将达到 140 亿元。2020 年之后,5G 步入商用部署,在超密集组网和大规模 MIMO 推动下,基站天线市场规模有望继续扩大。

公司是华为基站天线第一供应商,伴随华为的崛起而成长。公司的基站天线 年开始批量供货华为,伴随着华为的成长,公司目前已经成为重要的天线供应商。近年来,中国厂商在全球基站天线领域份额逐年提升,华为表现突出,2004 年华为收购瑞士 HUBER+SUHNER 公司基站天线 年华为跻身基站天线 年华为基站天线 万副,位居全球第二。华为在 4.5G和 5G 新技术领域处于全球领先地位,在未来几年 4.5G 和 5G 逐渐部署的情况下,华为基站天线有望继续扩大竞争优势和市场份额,公司有望深度受益。

公司滤波器业务亦值得期待。2013 年以来公司开始批量提供滤波器盖板和滤波器腔体,2016 年公司产品完成华为认证。此外,公司的滤波器产品还进入三星、诺基亚通信、爱立信等通信设备巨头的供应体系。目前华为滤波器业务规模约为 50 亿元,未来随着公司在华为滤波器份额的上升,公司金属钣金件业务增长前景可期。

4.5G、5G 接踵而至,中国基站市场规模有望恢复高增长。2016 年三大运营商在4G 基站建设方面继续高投入,全年新建基站 112.7 万个,略高于 2015 年的 109 万个。2017 年低频谱重耕基站天线采购释放,同时三大运营商或启动 4.5G 规模建设,基站天线向高阶 MIMO 升级、向有源化发展。中国产业发展研究院预计 2017-2019 年中国基站天线%,将步入增长快车道,预计到 2019 年市场规模将达到 140 亿元。2020 年之后,5G 步入商用部署,在超密集组网和大规模 MIMO 推动下,基站天线市场规模有望继续扩大。

公司是华为基站天线第一供应商,伴随华为的崛起而成长。公司的基站天线 年开始批量供货华为,伴随着华为的成长,公司目前已经成为重要的天线供应商。近年来,中国厂商在全球基站天线领域份额逐年提升,华为表现突出,2004 年华为收购瑞士 HUBER+SUHNER 公司基站天线 年华为跻身基站天线 年华为基站天线 万副,位居全球第二。华为在 4.5G和 5G 新技术领域处于全球领先地位,在未来几年 4.5G 和 5G 逐渐部署的情况下,华为基站天线有望继续扩大竞争优势和市场份额,公司有望深度受益。

公司滤波器业务亦值得期待。2013 年以来公司开始批量提供滤波器盖板和滤波器腔体,2016 年公司产品完成华为认证。此外,公司的滤波器产品还进入三星、诺基亚通信、爱立信等通信设备巨头的供应体系。目前华为滤波器业务规模约为 50 亿元,未来随着公司在华为滤波器份额的上升,公司金属钣金件业务增长前景可期。

2017 年 9 月 5 日,公司宣布收购苏州艾福电子通讯有限公司 70%股权,艾福电子从事陶瓷介质的微波通信元器件业务。本次交易将助力公司切入陶瓷介质新材料业务,实现 5G 产品的全方位整合,培育新的利润增长点。同时,艾福电子的客户群体与公司通信业务的客户群体一脉相承,收购完成后,客户可实现同时向公司采购基站天线、滤波器和陶瓷介质材料,有利于增强公司对通信集成商的产品的集中供应能力,增强客户粘性。艾福电子 2016 年营业收入大幅增加,并且在此次收购中标的资产艾福电子作出明确业绩承诺(2017~19 年三年合计 7200 万元净利润承诺),未来的业绩增长有所保障。

2017 年 9 月 5 日,公司宣布收购苏州艾福电子通讯有限公司 70%股权,艾福电子从事陶瓷介质的微波通信元器件业务。本次交易将助力公司切入陶瓷介质新材料业务,实现 5G 产品的全方位整合,培育新的利润增长点。同时,艾福电子的客户群体与公司通信业务的客户群体一脉相承,收购完成后,客户可实现同时向公司采购基站天线、滤波器和陶瓷介质材料,有利于增强公司对通信集成商的产品的集中供应能力,增强客户粘性。艾福电子 2016 年营业收入大幅增加,并且在此次收购中标的资产艾福电子作出明确业绩承诺(2017~19 年三年合计 7200 万元净利润承诺),未来的业绩增长有所保障。

东山精密 LED 业务产业链完整,技术成熟。东山精密是目前国内唯一一家拥有 LED颗粒封装、精密制造加工、控制系统等小间距 LED 产品完整产业链的生产企业,同时拥有先进的 LED 颗粒封装线、波峰焊、回流焊、全自动高速贴片生产线、全自动插件机等一系列现代化生产设备,拥有独立自主的研发中心、实验室和检测中心,公司与多家下游企业保持紧密的合作伙伴关系。

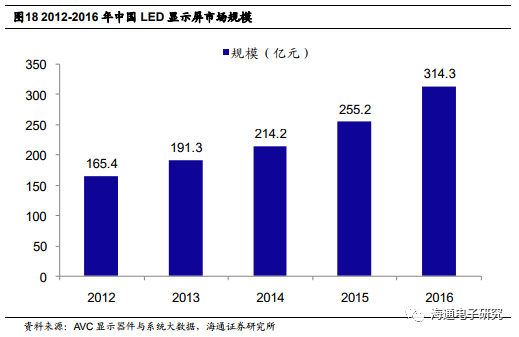

中国小间距 LED 市场规模不断增长,有望维持高速增长态势。2016 年国内小间距LED 规模达 22 亿元,在 LED 显示市场占比为 10.5%,较 2012 年的 2.0%提高了 8.5个百分点。2017 年上半年,小间距 LED 市场规模突破 15.8 亿元,同比增长 73.8%,销售面积达 2.58 万平方米。据《中国 LED 小间距屏市场分析报告》预测数据显示,到 2020年,中国小间距 LED 显示屏市场规模有望达到 112 亿元,在 LED 显示屏市场渗透率或上升至 22.4%。

东山精密 LED 业务产业链完整,技术成熟。东山精密是目前国内唯一一家拥有 LED颗粒封装、精密制造加工、控制系统等小间距 LED 产品完整产业链的生产企业,同时拥有先进的 LED 颗粒封装线、波峰焊、回流焊、全自动高速贴片生产线、全自动插件机等一系列现代化生产设备,拥有独立自主的研发中心、实验室和检测中心,公司与多家下游企业保持紧密的合作伙伴关系。

中国小间距 LED 市场规模不断增长,有望维持高速增长态势。2016 年国内小间距LED 规模达 22 亿元,在 LED 显示市场占比为 10.5%,较 2012 年的 2.0%提高了 8.5个百分点。2017 年上半年,小间距 LED 市场规模突破 15.8 亿元,同比增长 73.8%,销售面积达 2.58 万平方米。据《中国 LED 小间距屏市场分析报告》预测数据显示,到 2020年,中国小间距 LED 显示屏市场规模有望达到 112 亿元,在 LED 显示屏市场渗透率或上升至 22.4%。

1) 假设 1:2016 年公司收购 MFLEX,自 2016 年 8 月开始并表,新增了 FPC 业务收入,2017 年全年并表,依据公司 2017 年中报 MFLEX 17H1 实现收入19.92 亿元,Q3 单季度实现收入 17 亿元(17 三季报披露),考虑到 Q3 受制于 iPhone X 延期带来的整个产业链拉货节奏递延,我们预计 17Q4 收入有望显著改善(Q4 历来是整个板块最旺的季节),粗略估计 17 年全年 Mflex收入有望实现 60 亿元以上(我们估计 61.31 亿元)。另一方面受益 iPhoneX 应用的 FPC 料号增加。

1) 假设 1:2016 年公司收购 MFLEX,自 2016 年 8 月开始并表,新增了 FPC 业务收入,2017 年全年并表,依据公司 2017 年中报 MFLEX 17H1 实现收入19.92 亿元,Q3 单季度实现收入 17 亿元(17 三季报披露),考虑到 Q3 受制于 iPhone X 延期带来的整个产业链拉货节奏递延,我们预计 17Q4 收入有望显著改善(Q4 历来是整个板块最旺的季节),粗略估计 17 年全年 Mflex收入有望实现 60 亿元以上(我们估计 61.31 亿元)。另一方面受益 iPhoneX 应用的 FPC 料号增加。

---------------------------------------------