咱们从职业展开格式、公司执行力与战略定位和成绩完结三个视点去论述与群众知道的不同。

1、职业展开格式:出资者关于LED芯片的扩产会有忧虑,考虑LED大厂的扩产方案有或许会对工业链构成新一轮的价格下调;咱们以为在新的需求拉动前提下,新的机型上马(产品作用更好)、工业链的协作、新需求拉动、小厂商退出竞赛都会对职业的整合发生有利的影响,特别是红黄光芯片产能受限,扩产难度较大,供应弹性小,价格走势将会不同于之前2015年的行情。

2、公司执行力与战略定位:跟着和君本钱的入驻公司,公司的全体展开出现出新的战略格式。整理出以LED芯片为中心的展开战略,不断整合公司资源,拟定具体的公司展开途径,强壮的执行力确保公司在LED芯片商场的竞赛中从头占有龙头位置。

3、成绩完结:2014年投产的蓝绿光产线年的产能使用率调整,在2017年将迎来成绩大迸发的一年,2018年也会获益于现阶段的红黄光芯片产能扩张。成绩完结将会确保公司的未来更多深耕主业的展开。

1、前史沉淀的红黄光芯片龙头再起航。在红黄光LED外延片及芯片范畴,公司系国内产值最大的企业之一,其封装后产品可使用于显现屏、红外安防、电子设备指示灯、交通指示灯、夜景工程、车载照明等很多范畴;红黄光LED也是公司自成立以来一向据守的主业,是国内高亮度四元系红黄光LED芯片产值最大的企业之一,具有深沉的技能储备;

2、引进战略协作股东,完结部分股东股权的平稳改变。2016年公司正式引进新战略股东,在办理改进、功率进步及本钱运营方面具有极为丰厚的理论堆集和实战经验,有助于公司未来战略明晰化,展开前瞻化,完结新一轮跨越式展开。

3、LED芯片获益于下流显现迸发。LED下流商场巨大,四元LED芯片首要由显现带动。红黄光芯片是一块利基商场,因为在照明、背光范畴现已选用了蓝光芯片配荧光粉的技能挑选。红黄光更多的是用于显现范畴。一同遭到小距离等新式商场的带动,下流关于红黄光芯片的需求将会进一步的进步。

4、商用拓宽、本钱下降会将活跃促进小距离,红黄光LED芯片需求量估计大增。伴跟着下流关于显现职业的高需求,整个红黄光芯片从小基数生长的弹性会十分显着。在职业添加不断上升的进程。估计未来红黄光芯片的竞赛首要仍是环绕几家比较大的厂商进行扩产方案,具有本来的既得优势的龙头和长时刻战略眼光的公司,会在这一波的职业展开中显着获益。

5、芯片产能提速,职工持股带来决计。公司共推出两期职工持股方案,体现出公司上下一心、共谋展开的决计与决计。2016年3月21日,榜首期职工持股方案购买完结。累计购入公司股票占公司总股本的 1.52%,成交金额算计约6363.8万元,成交均价约为 5.94元/股。在此次职工持股方案中,董事、监事、高管等6人持股数量占悉数比例的26%,其他普通职工占持股计总比例等62%,还有12%用作预留比例。

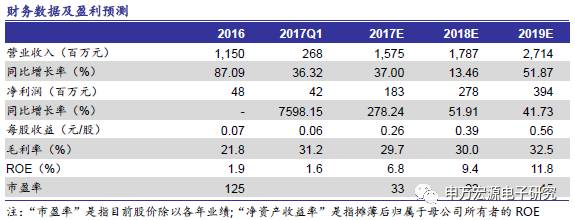

6、未来两年CAGR=46.73%,小而美的细分范畴龙头。咱们估计公司2017/2018/2019 将完结净赢利1.83亿元/2.78亿元/3.94亿元,未来2年CAGR 达46.73%,对应的EPS为0.26元/0.39元/0.56元。公司所在的职业,商场可比照的公司较多,选用三安光电、华灿光电、德豪润达作为估值比照,因为公司未来生长性要好于所选公司,对应估值与赢利水平的增速更快。选用相对估值法所选取的2018年PE水平约为19倍,考虑到公司处于高赢利迸发的前期。成绩增速较职业均匀增速大幅进步,给予25倍的PE估值,对应的公司方针市值约为70亿;

2.2 商用拓宽、本钱下降会将活跃促进小距离,红黄光LED芯片需求量估计大增

公司所在的职业,商场可比照的公司较多,选用三安光电、华灿光电、德豪润达作为估值比照,因为公司未来生长性要好于所选公司,对应估值与赢利水平的增速更快。选用相对估值法所选取的2018年PE水平约为19倍,考虑到公司处于高赢利迸发的前期。成绩增速较职业均匀增速大幅进步,给予25倍的PE估值,对应的公司保存方针市值约为70亿;

1、猜测公司2017/2018/2019年的LED芯片上进行扩产,公司坚持一个安稳的扩产速度,对应的成绩增速为54.48%、17.15%、62.71%;

2、猜测公司2017/2018/2019年的工程事务夺目将会逐步退出干流事务范畴,对应的成绩增速为-5%、-5%、0%;估计未来也不会是公司事务展开的要点,非LED芯片的事务都不会是公司展开的中心;

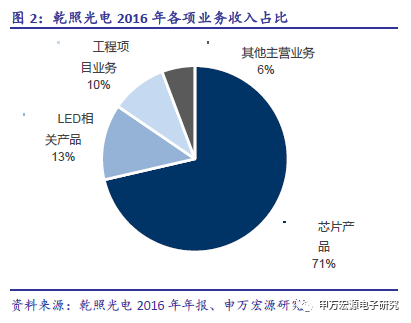

乾照光电成立于2006年,主营事务依据范畴区别,首要为外延片和芯片及LED相关事务两大板块;从产品细分范畴区别,首要出产红黄光LED外延片及芯片、蓝绿光LED外延片及芯片和砷化镓太阳电池外延片及芯片。

在红黄光LED外延片及芯片范畴,公司系国内产值最大的企业之一,其封装后产品可使用于显现屏、红外安防、电子设备指示灯、交通指示灯、夜景工程、车载照明等很多范畴;红黄光LED也是公司自成立以来一向据守的主业,是国内高亮度四元系红黄光LED芯片产值最大的企业之一,具有深沉的技能储备。

在蓝绿光LED外延片及芯片范畴,公司已生长为职业中蓝绿LED芯片的重要供货商,其封装后产品可使用于通用照明、背光显现等范畴;蓝绿光的商场比例远超过红黄光,进军该范畴是公司做大做强LED主业的必经之路,尽管现在蓝绿光LED产能较小,但产品功能牢靠,坐落商场榜首阵营。

在砷化镓太阳电池外延片及芯片范畴,公司是国内规划最大、实力最强的、能够批量出产空间用三结砷化镓太阳电池的供货商之一。

多年来,乾照光电以首要有高亮度四元系红、黄色LED外延片及芯片和三结砷化镓太阳能电池外延片及芯片两大类产品为起点,布局谋篇,不断展开。现在,乾照光电现已构成包含全色系LED外延片及芯片和三结砷化镓太阳电池外延片及芯片两大类产品的出产和出售,以及部分LED照明使用产品的研制、出产和出售的工业结构布局。

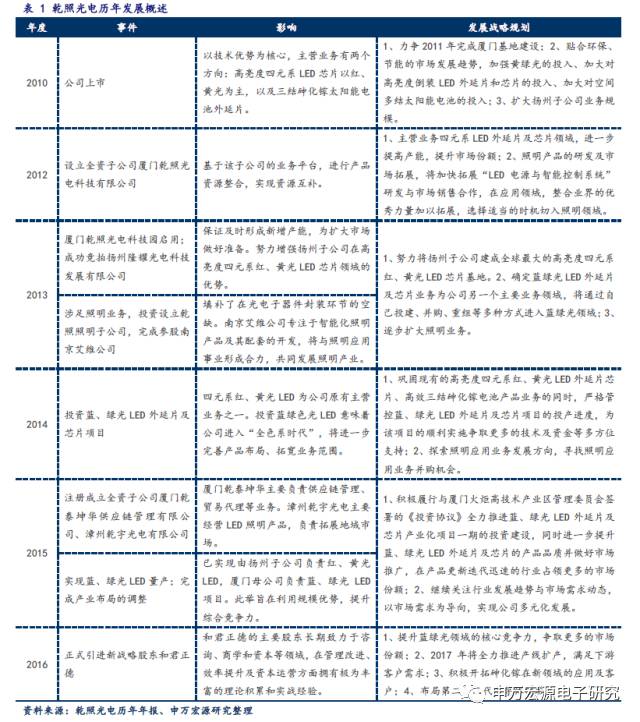

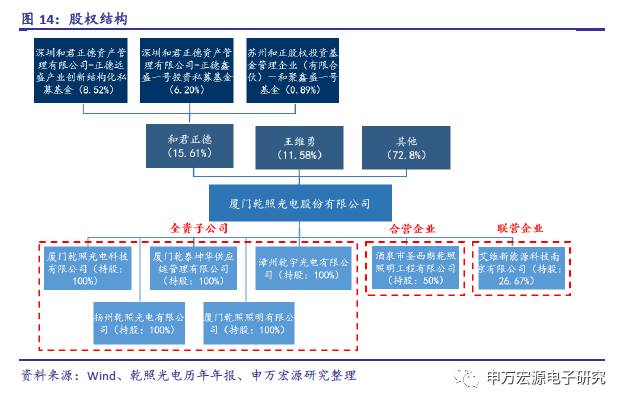

引进战略协作股东,完结部分股东股权的平稳改变。陈述期内,公司原持股5%以上股东邓电明先生及王向武先生将所持部分股份转让给和君正德及其共同行动听姑苏和正,公司正式引进新战略股东和君正德。和君正德的首要股东长时刻致力于咨询、商学和本钱等范畴,在办理改进、功率进步及本钱运营方面具有极为丰厚的理论堆集和实战经验,有助于公司未来战略明晰化,展开前瞻化,完结新一轮跨越式展开。

优化人力资源建造,促进公司进步展开。为更好的服务于公司战略展开,进步资源分配的有用性及安排架构的完整性,公司于陈述期内从头推举或聘任董事长、副董事长、多位董事及多名高管。新团队,精干高效呈年轻化,可期在公司未来的战略展开中奉献更多热忱,促进公司归纳竞赛力进步。在职工队伍建造方面,公司活跃推动“以人为本”的企业文明建造,进步职工归属。陈述期内,公司顺畅施行榜首期职工持股方案,有利于完结公司与职工利益同享,招引和保存更多优秀职工,更好地促进公司与职工的协同展开;一同,通过定时或不定时举行职工座谈会等办法,使广阔一线职工与办理层面对面深化沟通,依据多方位的调研反应,为公司的办理进步群策群力,进一步改进职工日子及福利。

公司新一任办理团队就任后,本着“在稳健展开中立异,在拥抱改变中生长”的辅导准则,脚踏实地对公司进行了体系整理,通过较长时刻的调查、调研、确诊和讨论后,对公司的安排架构进行了深入分析和调整,新设战略出资部、内控部,将部分办理功能下放至各个子公司、事业部,一同改进绩效考核办法,进一步激活子公司、事业部的生机,进步安排办理结构功率。

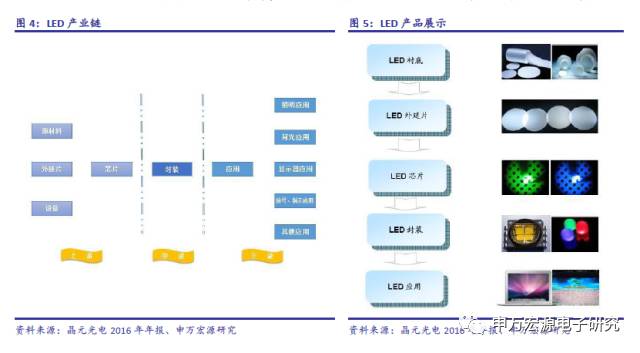

LED职业具有较长的工业链。上游为衬底、外延片生长、芯片制作,中游是LED封装,下流是LED使用。其间,LED使用首要包含LED照明、LED显现屏、LED背光使用三大部分。

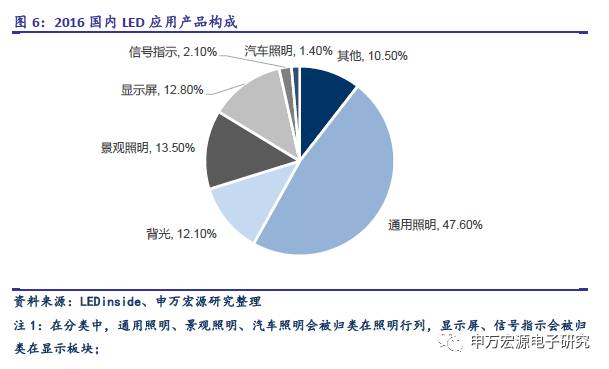

LED工业链的下流范畴即为面向终端用户的LED使用产品制作职业。下流范畴出现出体系集成、技能面宽、多样化的特色。 LED使用产品多样,现在下流使用首要有LED照明、LED背光、LED显现三个部分。其间,商场规划最大的是照明范畴。2015年,我国LED使用范畴职业规划约3195亿元,与2014年同期比较添加21.98%。

国内LED使用范畴照明的商场占比为59%,是LED下流的重头部分,其间LED 通用照明商场以 2040 亿元的产值成为名副其实的职业支柱,占比为47.6%,景象照明占比为13.5%,轿车照明占比为1.4%;显现方面占比14%,其间显现屏范畴则是由小距离 LED 技能拉起新一波热潮,信号及显现占比为2.1%。而背光范畴,在 OLED、QLED 等新显现技能的挤压下添加缓慢,进入阻滞展开时期。

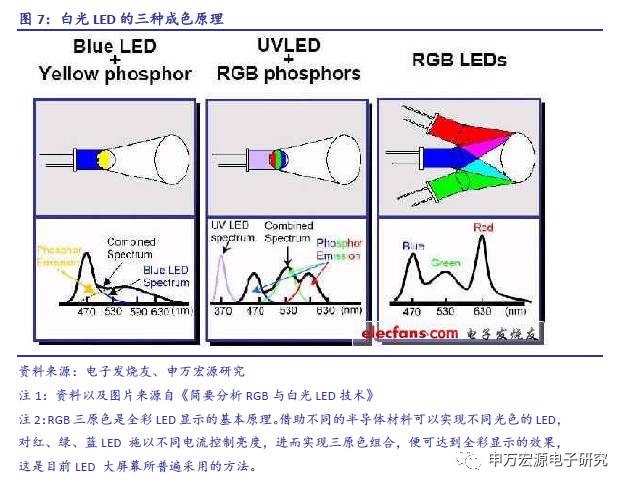

LED芯片现阶段首要用途在照明、显现和背光上。依照LED波段区别,照明和背光均选用的是白光LED。

1、用蓝色LED鼓励发黄光的萤光体。这种白光构便是将蓝光LED与YAG萤光物质放在一同,用蓝光激起萤光物质,这样它宣布的光谱便是白光。在这方面日亚化学公司具有世界性的专利。

2、用紫外LED鼓励R.G.B萤光体。鼓励萤光体的白色LED照明光源因萤光体组拿来不同可发射白光以外的各种顏色的光,因此可广泛使用于照明。

3、使用红、绿、蓝3种发光二极体调整其单个亮度来到达白光,一般来说,红、绿、蓝的亮度比应为3:6 :1,或许只用红、绿或蓝、黄两颗LED调整其单个亮度来宣布白光。

红黄光芯片是一块利基商场,因为在照明、背光范畴现已选用了蓝光芯片配荧光粉的技能挑选。红黄光更多的是用于显现范畴。一同遭到小距离等新式商场的带动,下流关于红黄光芯片的需求将会进一步的进步。

2.2 商用拓宽、本钱下降会将活跃促进小距离,红黄光LED芯片需求量估计大增

小距离LED显现屏,是指像素距离在2.5毫米(P2.5)以下的LED显现屏。小距离LED并不是一种全新的显现技能,其发光元件仍为LED,仅仅单个LED发光单元之间的距离缩短至毫米标准。

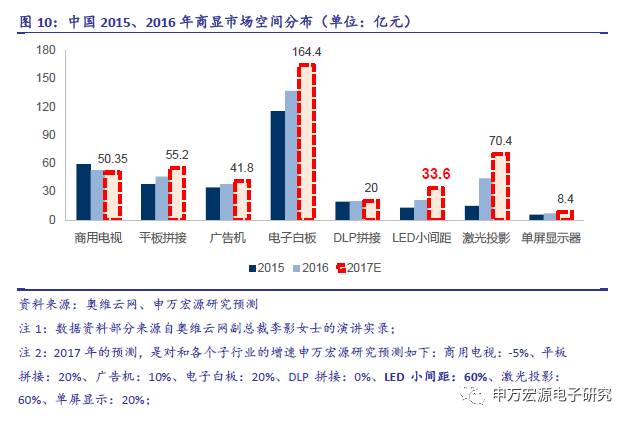

现在,大屏幕拼接商场包含小距离LED、DLP(背投)拼接、LCD拼接和PDP(等离子)拼接。其间DLP、LCD拼接占有商场比例的85%,小距离LED商场占有率低,未来可进步的空间巨大。

小距离 LED 显现未来将会逐步代替 PDP/LCD 拼接墙。现在传统 LED 全彩显现屏(距离大于2.5mm)首要使用的显现场景包含广告传媒、会议展览、舞台租借和体育场馆等。现在小距离 LED屏快速展开,一方面在对显现明晰度要求高的室外使用场景中将会加速代替大距离LED屏(距离大于 4mm),如一些高标准的展览、舞台表演、旅游景点和高端商场;获益LED职业产能扩张以及上游灯珠厂商规划出货,小距离LED比较传统的 DLP、LCD拼接显现具有显着的竞赛优势,未来有望逐步浸透室内商用显现范畴和超级电视范畴。

小距离商场是归于商业显现的一部分,现阶段首要的使用方向仍是会集于军事、政府、交通、文明、广电为代表的市内显现屏代替产品,可是因为全体体量较小,在整个国内的商业显现范畴占比仍是处于低位。依据奥维云网的统计数据,2016年我国商用显现规划为300亿,其间小距离LED的商场浸透率约为4.35%,这个数据到2016年现已到了5.74%,跟着商用商场的开辟、灯珠本钱的进一步下降,未来小距离商场关于整个显现商场的浸透率会进一步的进步。

现在全球四元芯片首要供货商包含台湾晶电、华上,国内三安光电、乾照光电等,全球红黄光MOCVD数量200台左右,相关于蓝绿光MOCVD 2000+台数量,红黄光芯片归于一个适当细分的商场。

伴跟着下流关于显现职业的高需求,整个红黄光芯片从小基数生长的弹性会十分显着。在职业添加不断上升的进程。估计未来红黄光芯片的竞赛首要仍是环绕几家比较大的厂商进行扩产方案,具有本来的既得优势的龙头和长时刻战略眼光的公司,会在这一波的职业展开中显着获益。

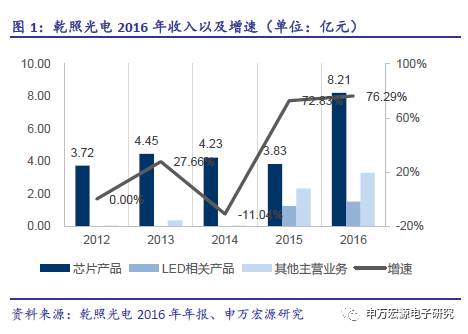

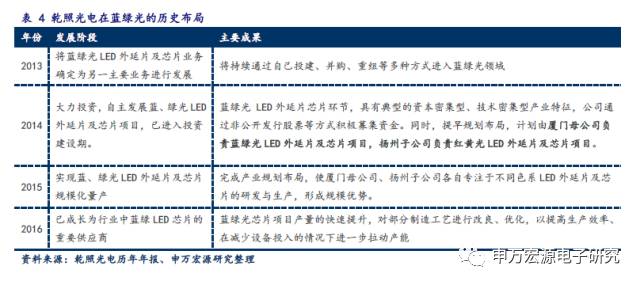

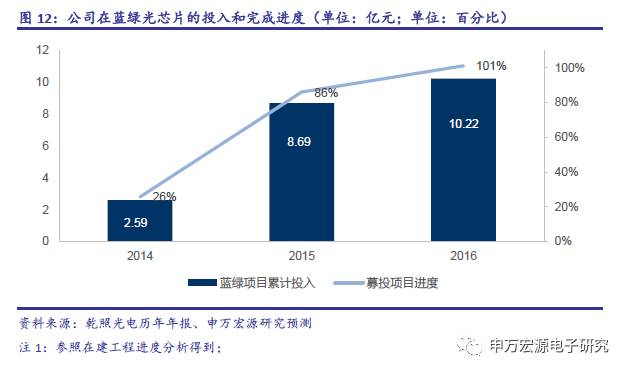

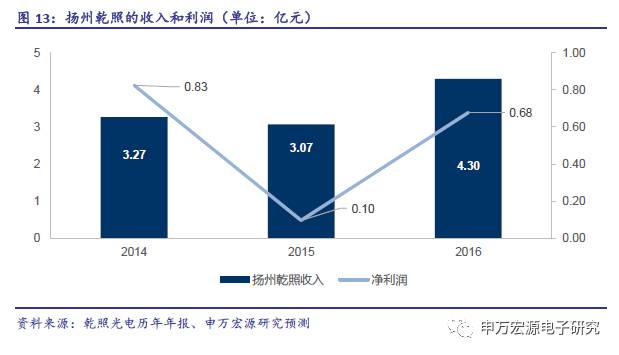

公司在2014年非公开发行征集资金拟出资项目 LED 蓝绿光外延芯片工业化建造项目坐落厦门火炬高新区(翔安)工业区,项目建造总出资 13.42个亿元,估计LED 蓝绿光外延芯片工业化建造项目规划产能为各类型 GaN的LED 蓝绿光芯片 5239KK/月,628.68 亿粒/年。到了2016年年末,现已完结了悉数产能的铺设,设备处于投产状况。

2016年是LED职业拐点之年。年头,中小型厂商敌不过2014年开端的“LED 隆冬”纷繁关停,大型厂商会集扩产,国内LED产能敏捷向职业界抢先的公司会集。红黄光芯片商场格式:多年根本安稳,现在国内干流供货商为:乾照光电、三安光电、北京太时等。

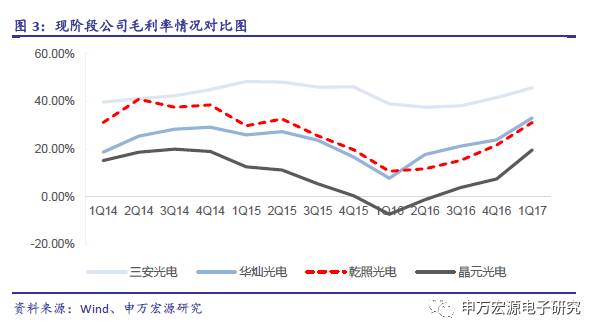

现阶段蓝绿光芯片通过3年左右的整合,现在产能根本完结向职业大型厂商会集,中小厂商被筛选出局。国内干流蓝绿光芯片供货商为:三安光电、华灿光电、澳洋顺昌、乾照光电、士兰微等。

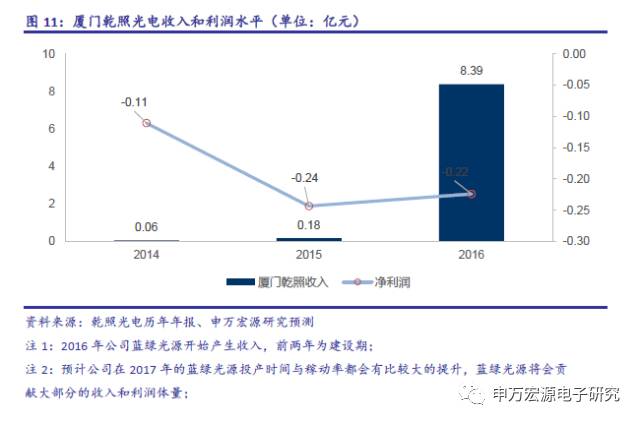

公司的蓝绿光事务全年处于产能开释状况,到第四季度完结满产,蓝绿光的成绩改变是公司全体成绩改变的首要原因。在榜首、二季度蓝绿光因为产能较小,芯片的单片本钱较高(固定本钱及变化本钱较大),彼时商场没有回暖,芯片价格较低,蓝绿光芯片毛利率较低,导致2016年半年仍处于亏本状况。但2016年下半年开端,蓝绿光芯片跟着产能逐步进步,芯片的单片本钱下降,一同行情转暖,芯片价格上涨,蓝绿光芯片毛利率逐步攀升,使得全年成绩有较大改观。

公司从2013年开端布局蓝绿光源的展开,在阅历了LED芯片职业在2015年的大洗牌中,公司专心于本身品牌和战略定位的考量,坚持对蓝绿光源进行投入,在2017年迎来成绩和赢利的迸发。

而公司的另一块事务,红黄光LED芯片的产能获益于职业的添加,未来有着比较清晰的扩产节奏。现在,乾照光电是国内高亮度四元系红黄光LED芯片产值最大的企业之一,在家用电器,室内外显现屏范畴因归纳竞赛能力获得了较大的商场比例。近几年,红黄芯片使用范畴根本坚持安稳,但因为LED小距离显现屏职业的持续高添加,国内显现屏厂商面对芯片供应吃紧,带动RGB芯片价格上调,使得红黄光LED芯片需求在2016年下半年开端快速添加。

公司布局LED芯片事务过程稳健而高效,关于自己的许诺不断完结。公司在2017年头就表明到:在LED事务还会坚持扩产的方案(注:参照《乾照光电:2017年4月25日出资者联系活动记载表》)。

公司于2017年7月17日发布公告称:为充分发挥厦门乾照光电股份有限公司已有的技能优势、设备优势、工艺优势,进步产品结构,加速完结科技成果的转化,公司在原 LED 外延芯片的出产基础上,持续扩展 LED 外延芯片的出产规划,拟在江西省南昌市新建区出资 50 亿元(分二期投入),建成可完结月产 120 万片(折2 寸片)规划的蓝绿芯片出产基地;估计一期出资 25 亿元,建成可完结月产 60万片(折 2 寸片)规划的蓝绿芯片出产基地。

一同,公司公司拟出资建立工业基金,该基金总规划不高于人民币7亿元,专心于出资半导体范畴,包含但不限于微波器材、射频器材、激光器、LED 新方向等。

公司展开至今,共推出两期职工持股方案,体现出公司上下一心、共谋展开的决计与决计。2016年3月21日,榜首期职工持股方案购买完结。累计购入公司股票占公司总股本的 1.52%,成交金额算计约6363.8万元,成交均价约为 5.94元/股。在此次职工持股方案中,董事、监事、高管等6人持股数量占悉数比例的26%,其他普通职工占持股计总比例等62%,还有12%用作预留比例。

2017年5月18日,第二期职工持股方案购买完结。累计购入公司股票占公司总股本的 3.13%,成交金额算计约1.7亿元,成交均价约为7.72元/股。此次职工持股方案掩盖规模愈加广泛,其间公司3位监事、7位高档办理人员持股数量占职工持股总方案的25%;其他普通职工持股占职工持股总方案的75%。这关于2016年公司办理层引进新力量后,此次的职工持股方案将极大的进步公司凝聚力。此次职工持股方案的购买完结,将有用的影响公司成绩向好展开。

1、猜测公司2017/2018/2019年的LED芯片上进行扩产,公司坚持一个安稳的扩产速度,对应的成绩增速为54.48%、17.15%、62.71%;

2、猜测公司2017/2018/2019年的工程事务夺目将会逐步退出干流事务范畴,对应的成绩增速为-5%、-5%、0%;估计未来也不会是公司事务展开的要点,非LED芯片的事务都不会是公司展开的中心;

2016年是公司事务迸发式添加的初始年份。首要成绩来历蓝绿光芯片的放量。

一从LED芯片光源事务来看,公司在2017年迎来了蓝绿光的成绩添加,而且加大对红黄光的布局,考虑到2018年LED芯片价格估计会有下调,在2018年的添加会放缓,到了2019年将重回高增队伍。

二从工程项目的成绩计视点,未来这块并非公司展开的中心,成绩增速较快,可是基数较低。

咱们估计公司2017/2018/2019 将完结净赢利1.83亿元/2.78亿元/3.94亿元,未来2年CAGR 达46.73%,对应的EPS为0.26元/0.39元/0.56元。其间公司在2018、2019年的经营外收入较2016、2017发生较大变化,其原因是2018、2019年公司将会大规划收购MOCVD设备,相对应的设备补助将会添加,会对公司2018、2019两年的净赢利发生必定影响。

咱们从职业展开格式、公司执行力与战略定位和成绩完结三个视点去论述与群众知道的不同。

1、职业展开格式:出资者关于LED芯片的扩产会有忧虑,考虑LED大厂的扩产方案有或许会对工业链构成新一轮的价格下调;咱们以为在新的需求拉动前提下,新的机型上马(产品作用更好)、工业链的协作、新需求拉动、小厂商退出竞赛都会对职业的整合发生有利的影响,特别是红黄光芯片产能受限,扩产难度较大,供应弹性小,价格走势将会不同于之前2015年的行情。

2、公司执行力与战略定位:跟着和君本钱的入驻公司,公司的全体展开出现出新的战略格式。整理出以LED芯片为中心的展开战略,不断整合公司资源,拟定具体的公司展开途径,强壮的执行力确保公司在LED芯片商场的竞赛中从头占有龙头位置。

3、成绩完结:2014年投产的蓝绿光产线年的产能使用率调整,在2017年将迎来成绩大迸发的一年,2018年也会获益于现阶段的红黄光芯片产能扩张。成绩完结将会确保公司的未来更多深耕主业的展开。

参照公司的相对估值法,对应的公司方针市值约为70亿:公司所在的职业,商场可比照的公司较多,选用三安光电、华灿光电、德豪润达作为估值比照,因为公司未来生长性要好于所选公司,对应估值与赢利水平的增速更快。选用相对估值法所选取的2018年PE水平约为19倍,考虑到公司处于高赢利迸发的前期。成绩增速较职业均匀增速大幅进步,给予25倍的PE估值,对应的公司方针市值约为70亿。

PEG估值办法,公司对应2017年的PEG为0.71:公司是收入赢利高增速的LED芯片公司,能够参阅PEG的估值猜测。PEG目标(市盈率相对盈余添加比率)是用公司的市盈率除以公司的盈余添加速度。依据之前的成绩猜测,公司在2017年-2019年年迎来成绩的迸发式添加,对应的净赢利约为1.83亿,2.78亿,3.94亿,二年的复合增速约为46.73%,对应的2017年PEG为0.71。假定选用PEG=1,公司市值约86亿。

参照相对估值法和PEG估值法,咱们给予公司保存估值约70亿,给予买入评级。