IPG是由其董事长兼首席执行官ValentinGapontsev博士于1990年创立的,总部在美国马萨诸塞州,2006年在纳斯达克上市。

ValentinGapontsev是一名物理学家,也是光纤激光器领域的开拓者。IPG公司是全球第一家实现光纤激光器产业化的企业,2017年全年营业收入超过14亿美元,是全球最大的光纤激光器制造商,全球市占率维持60%以上。

其中,激光器产品涵盖高、中、低功率连续光纤激光器、脉冲激光器,紫外及中红外激光器,可大范围的使用在工业、医疗、科学、电信、娱乐、军事及其他行业;

光束传输器涵盖光束配件,扫描头,加工头等,可用来生产激光设备,从而确保实现最佳激光性能;

医用激光器被用来生产不同种类的医疗器械从而大范围的应用在诊断、治疗及手术过程;光通信产品被大范围的使用在光纤入户(FTTP)及长距离密集型光波复用(DWDN)网络;元件则包括泵浦激光二极管、光线布拉格光栅、LBO晶体等激光器制造元件。

激光器大范围的使用在材料加工、微加工、通信、先进科学、医疗及应用实验;其中材料加工为其主要应用领域。

下业包括汽车、消费电子、通信、航空航天、半导体、娱乐、重工业运输、医疗器械、医疗过程、石油和天然气、光伏、核动力、先进科学及快速制造等。

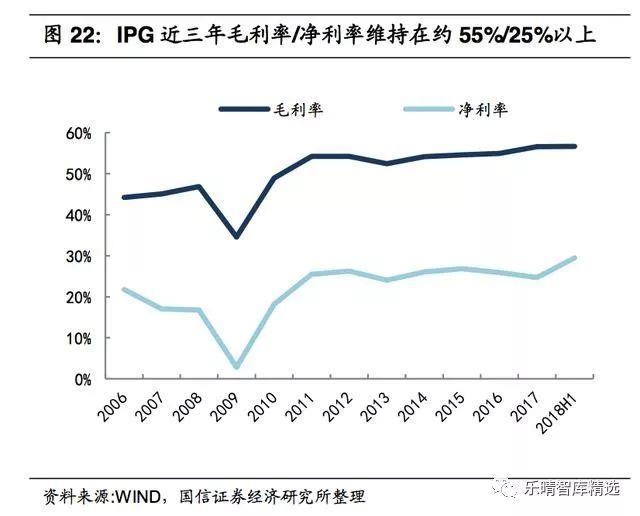

IPG自2006年上市以来,除了受2008年金融危机影响业绩出现短暂下滑之外,从始至终保持持续地迅速增加。2006-2017年,公司营业收入从1.43亿美金达到14.09亿美金,增长10倍,复合增速达到23.11%;

IPG盈利能力一流,其问题大多是:1)IPG已实现垂直集成,几乎所有核心器件及材料均可自产,产品成本大幅度的降低;2)其主要营收产品高功率激光器的技术壁垒较高,IPG取得了近乎垄断的市场地位,具有较高的自主定价权,因此高功率激光器业务提升了IPG整体毛利率。

同时IPG公司期间费用率控制较好,销售费用率长期保持在3%-5%,管理费用率保持在13%-14%,其中研发费用率保持在6%-8%,因此IPG也维持了较高的净利率。

2017年,IPG高功率连续激光器营业收入为8.67亿美元,占其总收入的61.60%,比2016年的5.79亿美元高出约3亿美元,同比增长50%;而IPG2017年的营业总收入比2016年高近4亿美元,说明高功率连续激光器贡献了约75%增量,是其营收高增长的主要贡献者。

2018年上半年,高功率连续激光器收入为4.97亿美元,占总收入的64.21%,高功率连续激光器占比进一步提高。

关注乐晴智库 ( 网站:,公众号ID: lqzk767) 获取更多行业和公司研究报告。

2017年,IPG产品大多分布在在工业激光器领域,尤其是其中的切割和焊接领域,两者的营收占比约54%/20%,合计高达74%。另外应用于打标和雕刻领域的产品营收占比也达到

分地区看,亚洲及欧洲是IPG最大的市场,其次是北美洲。分国家看,中国是IPG最大的市场,其次是美国、德国及日本等。2017年,IPG营业收入为14.09亿美元,其中来自中国市场收入为6.21亿美元,占比高达44%。

1990-2006年:技术立身,展现出强大的研发技术、市场开拓和产业链垂直整合能力

IPG技术立身,创始人是具有深厚技术背景的资深科学家。IPG由ValentinGapontsev博士于1990年创立,ValentinGapontsev是一名物理学家,也是光纤激光器领域的开拓者。

1991年,Gapontsev博士带领两个研究所的成员在俄罗斯成立了NTOIRE-Polus(作为IPGPhotonics公司的子公司),为医疗与别的行业市场设计和制造成品光纤设备,包括光纤激光器、元件和试验设备。在成立后的最初两年,IRE-Polus的重点聚焦在高功率光纤激光器的开发上。

IPG以客户的真实需求为导向开发新产品,不断突破逐步形成工业光纤激光器产品系列。

1993年,IPG获得了第一份重要合同—意大利电信运营商Italtel,受邀开发高功率光纤放大器并在欧洲设立了子公司。

1994年,IPG开始与德国戴姆勒奔驰宇航公司(DBA)合作,并在德国建立了研究所和制造工厂。

1996年,IPG推出了10W工业级光纤激光器和脉冲光纤激光器,用于打标和微加工,销售额超过100万美元。

1997年,IPG在美国赢得了第一个大型OEM客户—Reltec通信,合同是关于宽带光纤到户系统用高功率多端口放大器,并于1998年12月在美国注册设立总部,建立研发生产基地,1999年开始在马萨诸塞州运营。

2000年,IPG生产了第一台100W的衍射极限光纤激光器,并在医疗激光产品上取得了显著进展。

IPG在2000年的销售额已达到了5200万美元,业务大多分布在在电信行业的应用领域。

2000年底,电信资本扩张已化为泡影,大部分大中型电信硬件和元件制造商丧失了70%至90%的业务,很多制造商甚至不得不关门停工,IPG也难以幸免,营业收入下降近60%(2002年销售额:2200万美元),但此时IPG的供应商在价格或条款上不提供任何让步来共渡难关。

其一,产品升级、开拓新的市场,公司投入几乎所有的剩余资金以开发高级高功率产品、高级批量生产线以及高生产能力的工厂,这一选择打开了公司未来20年的成长空间;

其二,实施垂直整合策略,IPG希望能够通过自主生产核心零部件,摆脱对上游供应商的依赖,同时能严格管控元件的质量以满足自身高功率产品的需求,极大地降造成本。

2003年,IPG成功开发了高质量、低成本的核心元件泵浦二极管,并基于此快速推出了革命性的新一代超高功率数千瓦级光纤激光器,凭着极高的性价比在极短的时间内取代了传统的晶体和碳化气体激光器,切入工业市场,完全改变了金属切割和焊接市场领域的竞争格局,并不断刺激激光器主要新市场的出现。

2004年底,IPG已经具备独特光纤、纤维光学以及光电子元件的战略性自给自足能力,包括一家批量生产效率、亮度及可靠性最高的泵浦激光二极管的工厂,完成了上游核心元件的垂直整合。

IPG营业收入在2001、2002两年的触底之后也开始了快速反弹,2005年突破了1亿美元,2006年更是达到了1.43亿美元。

2006年-至今:成功上市,借助长期资金市场并购扩张,打造激光器平台型公司;进一步开拓国际市场,成长为全球龙头

IPG上市后快速地发展,加快并购延伸产品线年,IPG在美国纳斯达克上市。上市之后,IPG一方面不断取得技术突破引领行业发展,另一方面持续并购强化产品的优点地位,拓展新兴市场。

2006年,IPG能够生产高达50KW掺镱光纤激光器、2KW(掺镱)和200W(掺镱和铥)的单模输出光纤激光器。2009年,IPG推出全球首台10KW单模光纤激光器。

2010年,IPG将第一个准连续激光器推向市场;同年,IPG收购了德国自动化焊接公司CosytronicKG(COSY)以及PhotonicsInnovations公司,标志IPG正式进军中红外激光市场。2012年,IPG收购全球性激光微加工系统供应商JPSA。

2013年,IPG将其首台100KW商用光纤激光器用于焊接300毫米厚的金属部件,并收购MobiusPhotonics以加快进军紫外线年,公司推出了一系列新型千瓦级掺镱光纤激光器,其光电转换效率超过45%,并推出了可见光和高功率脉冲激光产品。

2016年,公司推出了用于数字投影和显示市场的激光RGB光源;通过收购MenaraNetworks扩大其在通信市场的份额。

2017年底,IPG的年销售额超过14亿美元,同年IPG收购了三家公司:1)美国OptiGrate公司,用以提高材料微加工、医疗及其它应用领域的超快脉冲激光器的性能,实现微型化并帮助降低其成本;2)InnovativeLaserTechnologies公司,用以加快IPG向医疗设施行业和其他关键最终用户市场提供标准化和交钥匙系统解决方案的能力;3)LaserDepthDynamics公司,LDD焊接监测系统和配件极大提升了IPG业界领先的光束传输产品组合和激光焊接解决方案。

2018年,IPG收购了机器人焊接和自动化解决方案开发商Genesis,逐步提升其在焊接领域细分市场的适配能力。

IPG成立近30年来,除了经历了2001-02年和2009年的短暂下滑之外,整体保持了持续高速地成长。

2001-2002年IPG主要受电信行业资本扩张结束影响营收大幅度地下跌,其后通过产品升级和改换行业赛道成功度过危机;2009年主要受2008年金融危机影响出现短暂下滑,但得益于公司多年来持续高增长以及

始终良好的现金流状况,2010年IPG收入快速反弹,当年营收同比增长超60%。

IPG从1996年的100万美元到2005年的1亿美元,收入翻百倍;从2006年的1.43亿美元到2017年的14.3亿美元,收入再翻十倍,持续保持20年的快速地增长。

通过分析IPG的成长历程,我们将IPG成功崛起的原因归纳为3个核心要素:

技术基因是奠定IPG发展的基石,作为行业的奠基者,从脉冲激光器到光纤激光器,从低功率到高功率,从电信行业到医疗行业再到切割、焊接行业,过去20年公司始终引领光纤激光技术发展的潮流,这一切驱动力的核心基础在于公司的技术、人才优势;

公司的市场开拓能力是公司能长期保持高速增长的核心竞争力,从最早的医疗领域,到后来的电信领域,再到目前的切割、焊接领域,不断开拓的下游市场使得行业的天花板一步步提高,这种基于技术不断打开新市场的产品创造新兴事物的能力是公司由小长大、保持20多年快速成长的核心;

首先,在产业的纵向整合上,公司通过实现产业链上游的垂直整合,切入到核心零部件的研发制造领域,通过高度的核心零部件自制一方面明显降低了公司的生产制造成本,形成了强大的盈利能力,另一方面有利于提升公司产品升级、技术创新的速度,缩短研发、生产的周期,强化公司的技术护城河;其次,在跨产业的横向整合上,公司不再局限于光纤激光器这一细分领域,在红外激光器、紫外激光器、激光RGB光源等领域不断扩张打造激光器平台型公司,另外公司深知市场开拓对于技术创新的反哺作用,在下游的激光焊接市场、医疗市场、材料微加工市场不断通过并购整合储备新的增长点。锐意进取的管理团队,强大的资源整合能力是公司长期保持优势的基础。

强大的研发技术团队:IPG创始人被誉为“光纤激光行业之父”,建立并拥有全球一流的人才队伍。IPG由ValentinGapontsev博士在1990年建立IPG公司,并在公司创建伊始成为IPG公司董事会主席及执行总裁。在此之前,他是激光材料物理领域的资深科学家,以及位于莫斯科的苏联科学院无线电工程及电子科学研究实验室的负责人。

他在固体激光材料、激光光谱学以及稀土离子之间的无辐射热损失能量转移等领域拥有超过30年的学术研究经验,并且,他还是许多科学出版物的

作者和一些国际专利的持有者。2006年,Gapontsev博士获得了新英格兰Ernst工业产品及服务年度企业家奖;2009年,他获授了阿瑟L.肖洛奖,被认可为“光纤激光行业之父”。

IPG不仅创始人本人技术背景深厚,还建立了全球一流的人才队伍。公司创立之初,就以Gapontsev博士所在的无线电工程及电子科学研究实验室的研究人员搭建研发队伍,形成了IPG最核心的人才竞争力。

依托于全球一流的人才队伍,IPG以Gapontsev博士为技术核心,向着高功率产品、多应用领域进军,不断开发新的、技术难度更高的光纤激光器产品,持续引领全球光纤激光器行业的发展,先后推出全球首台2W/10W/100W/1KW/2KW/3KW/5KW/10KW/100KW/120KW光纤激光器,实现从无到有的突破。

在多年的技术积累过程中,IPG掌握了近十项光纤激光器的关键技术,并形成了自己独有的技术平台。在技术平台的支持下,其产品能以更低成本实现更高的输出功率和卓越的光束质量。截止2017年,IPG累计已获得超过270项专利,还有420项专利处于申请流程中。

包层泵浦技术实现“全光纤”结构,提高IPG激光光束质量和效率。IPG倡导全光纤结构;IPG光纤激光器所使用的侧面或包层泵浦工艺将能量从多模单发射器半导体二极管转移到单模光纤纤芯中进行放大。

来自泵浦二极管的光耦合到多模泵浦光纤中被多次反射,同时频繁与单模光纤芯相交,相交期间,泵浦光被稀土离子吸收和再发射,将多模二极管光转换成单模光纤激光,此种方式具有高效率和高亮度的优势。

并且实现了完全整体设计,没有对准或振动问题,无需自由空间光学器件,真正的完成“全光纤”结构。

而其他光纤激光器通常使用端部泵浦,其效率较低,光束质量差,常常要使用镜子将光源聚焦到光纤中,并且需要在激光器内保持正气压以避免灰尘和其他污染物。

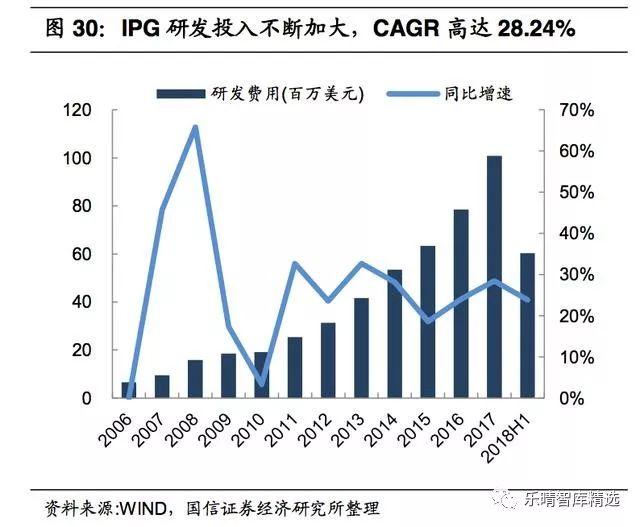

持续加大研发投入,研发费用率稳步提升。IPG持续增加研发投入以满足下业对产品升级的需求。2006-2017年,IPG研发费用从654万美元增加到1亿美元,CAGR高达28.24%,2018年上半年0.60亿美元,同比增长23.84%。IPG的研发费用率一直成稳步上升趋势,维持在7%以上,2018年上半年达到7.80%。

应用领域开发:IPG聚焦高功率,推动产品在切割、焊接等工业加工领域的应用。IPG初始发展起来得益于以客户订单需求为导向的产品生产模式,前10年产品主要集中应用于电信行业的光纤放大器和部分开创性医疗设施,后面因电信资本开支大幅度地下跌导致公司营收大幅下滑。

为了度过危机,IPG集中所有资金将产品向高功率突破,推动产品在切割、焊接等工业加工领域的应用,突破了原有行业的天花板。

包括切割、焊接等的材料加工领域是当前市场空间最大的应用领域,IPG这一次选择和市场开拓奠定了公司后续持续高成长的基础;当前,IPG一方面在现有应用领域下沉,提升产品性能、提升细分行业无缝对接能力,比如不断向高功率、高精加工突破、一直在优化激光器应用解决方案,另一方面继续培育、开拓下游新应用领域,比如增材制造、医疗、通讯等。

IPG在美国、德国、俄罗斯、意大利均有制造工厂,其员工大多分布在在美国、德国和俄罗斯。同时,在巴西、加拿大、中国、捷克、法国、印度、意大利、日本、墨西哥、波兰、新加坡、韩国、西班牙、台湾、土耳其和英国设有区域销售办事处,面向全球不同市场、有能力集成IPG产品的OEM、系统集成商和终端用户销售产品。

IPG的全球布局战略打开了更为广阔的市场空间,同时降低单一市场波动对IPG销售额的影响,保证了公司多年来的高成长趋势。

IPG当前主要市场集中在中国、欧洲及北美地区。2017年,IPG来自中国的收入在占比超过1/3的基础上增速高达73%,欧洲、北美以及土耳其的销量也实现了两位数的同比增幅。

公司通过实现产业链上游的垂直整合,切入到核心零部件的研发制造领域,通过高度的核心零部件自制一方面明显降低了公司的生产制造成本,形成了公司强大的盈利能力,另外一方面有利于提升公司产品升级、技术创新的速度,缩短研发、生产的周期,强化公司的技术护城河。IPG已掌握了从晶圆制造到客户工厂设备的垂直整合,具备从材料、器件到整机的全产业链生产制造能力。

IPG实现了几乎所有核心部件的自产,从有源和无源激光器、最高质量种子和泵浦二极管、有源光纤盒以及模块化谐振腔、泵浦耦合器、合束器、声光调制器、光纤体布拉格光栅、非线性和有源晶圆、各种微型的、数量众多的光学设备、电源以及激光器控制器,到直接影响客户体验的传输光纤、加工头、光闸开关以及水冷器;

IPG还进一步形成了光纤激光器的一体化工艺流程,从将原材料转变成二极管和光纤部件开始,IPG用自己的晶圆制造厂以砷化镓为原料制造高功率半导体激光器,同时,其光纤制造厂以内部生产的玻璃预制棒拉制光纤。

二极管芯片和光纤被集成至IPG专有的元件包内,再进一步集成至激光器模块,每个模块能够产生大于1KW的光纤激光器输出。

IPG自2006年上市以后,不断基于产业链进行资本运作,通过大量的外延收购活动加快公司的产品线延伸布局和应用领域拓展工作。从产品线延伸方向上看,IPG收购了具备不同波长/不同脉宽的激光器生产能力的公司,比如2010年收购PhotonicsInnovations,Inc,进军中红外激光新兴市场;

2013年收购MobiusPhotonics,加快进军紫外线激光市场的步伐。从应用领域拓展方向上看,IPG收购可强化其产品竞争力以及可提供细分市场无缝对接能力的公司,比如2010年收购CosytronicKG,逐步扩大产品范围,纳入可与IPG光纤激光器无缝集成的焊接工具;

2017年收购OptiGrate,提供其超快激光器在材料微加工、医疗等领域的性能;

2017年收购LaserDepthDynamics,极大提升了IPG业界领先的光束传输产品组合和激光焊接解决方案。百度搜索“乐晴智库”获得更多行业报告。

值得格外的注意的是,焊接领域是未来有望超越切割市场空间的大市场,其更多需要专门匹配的终端应用场景决定了焊接领域相比于切割市场有更多的定制化需求,具备该行业的无缝对接能力(即提供定制化的焊接解决方案)将是未来占据该市场的核心竞争力。报告来源:国信证券(贺泽安)