【编者按】国内的影视剧好像并没有展开到马云所讲的“国家形式”下的水电煤,从中就能很天然的取得必定的“税收”。国内外比照,国内的版权认识还有待进步。别的,跟着我国制造2025的提出,现在各个工业的趋势都开端往制造端偏移,即使是之前打着To C的美团,也转向To B了。本文全方位解析了我国电影工业真实的时机在哪?国内外比照现状怎么?切入点在哪?

用原文话来讲:全体而言,我国影视职业票房与本钱商场体现的双降温在某种意义上对职业起到了警醒效果。

从2015年我国电影票房创下新高、频现国产电影票房奇观,到2016年电影工业添加放缓、很多项目投入巨资而票房惨白,我国电影工业好像迎来了一个展开的拐点。现在,业内人士提得最多的概念之一是“电影工业化”。何为电影工业化?电影工业怎么完成工业化?咱们以此切入,对我国电影工业做了研讨和收拾,发现所谓“电影工业化”背面真实的时机在于我国电影工业的全面晋级,应到达三个方针:

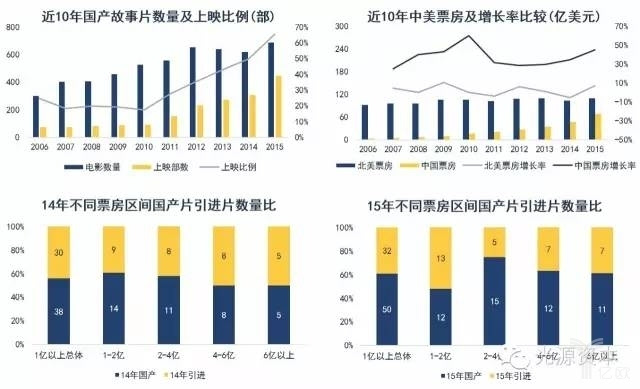

调查我国电影工业从2006年至2015年的十年展开,能够发现职业的昌盛与供需两头的改变是休戚相关的:供应端,我国国产故事片上映部数添加6倍;需求端,观影人次添加12.6倍,国内总票房收入由4亿美元上升到68亿美元,累计均匀年化添加率高达37%。另一方面,我国国产片于15年成功逆袭引入片,国产片在2亿以上的各票房区间数量皆多于引入片,这是我国电影工业阶段性效果的体现。

可是,供求两头粗豪式的快速展开也为我国电影工业16年的遇冷埋下了伏笔。让咱们再来看看以下几组数据:

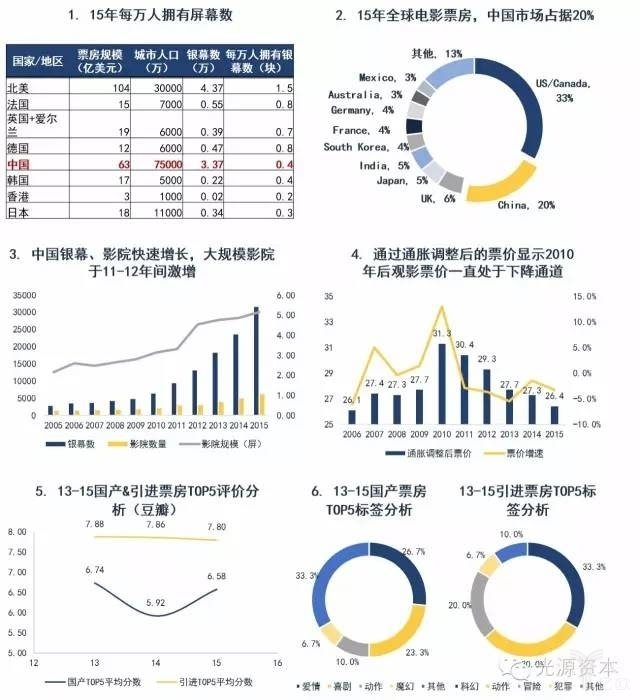

1、2015年,我国每万人具有荧幕数已与韩国相等,并超越日本、香港,进入全球抢先阵营。

2、2015年,我国在全球票房比例中占比20%名列第二,并大幅抢先第三名英国。

3、我国荧幕数、影院数量快速添加,一起单个影院的规划也快速扩张——2011年,我国影院的均匀规划为3块荧幕左右,2015年现已打破5块。

4、经过通胀调整后的票价显现,2010年后观影票价一向处于下降通道,并于2015年到达最低,但据咱们调查,2016年票补力度现已削弱,票价有望上升。

5、2013-2015年,豆瓣国产、引入片票房Top5的均匀分比照中,国产片的评分均低于引片,质量口碑较差。

6、2013-2015年国产票房Top5电影的标签以爱情、喜剧为最,类型较少,而引入片则多为科幻、动作等大型制造。

从以上六组数据能够看到,我国电影工业的昌盛在根底设施端得到了充沛的确保,而且添加趋势现已减慢,一、二线首要商场现已挨近饱满,经过根底设施建设或票补以影响职业展开将不再是首要途径,而在内容供应方面,国内电影却难以供给契合顾客预期的高质量、多类型产品:本年1-8月,我国票房总收入331亿元,同比添加12.7%,较去年增速放缓33.8%;同期,豆瓣评分在7分以上的电影数量占比仅为25.96%,也是近三年来最低。

咱们以为2015年奇观般的国内票房添加很难在未来得到仿制,而人口盈利的阑珊彰明显职业粗豪式添加阶段完毕,职业内容端的进步将成为下一波添加的首要支撑,电影工业全面晋级势在必行。经过收拾整个电影工业链,咱们以为制造环节是进步电影质量的要害,也是创业公司的最大时机地点。

二、制造端时机——能为环节带来质量、功率进步与本钱节省的公司具有必定价值

电影工业的工业链能够从上至下分为5个环节:制造-宣发-售票-院线(影院)-影院后,一起这五个环节都离不开根底服务设施的支撑(买卖付出、数据、IT根底设备、金融、人才培育)。咱们以为电影工业的制造端环节存在着最多的改造时机。

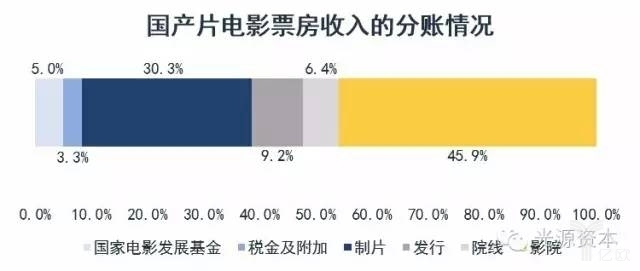

从国产片票房的分红上看,制片与影院占比最大,发行及院线端次之。另一方面,制造端内部的商业环节最多,触及的商业系统也最杂乱,首要触及片厂(作业室)、演艺经济、后期制造等模块,全体来看仍然较为不透明,存在很大的功率进步与本钱节省空间,因而创业企业能发挥必定价值。但从本钱的视点动身,由于制造端的事务形状大多为项目制,且大部分对错规范化的,因而朴实的财政出资人在这个环节进行布局或许会遇到必定妨碍,而工业出资人则具有更大的灵活性。

(一)中美制片商场结构较相似呈长尾状,看好具有头部内容辨别才能和强壮储藏的公司成为制片方新晋巨子

1、06至15年,北美商场非MPAA成员的制片数量占比全体呈持续上升趋势,占总出品影片数维持在80%左右;北美商场年度前25影片票房占比在40%-50%之间,中小规划票房的影片也仍占有50%左右的比例空间。

2、制片环节集中度:1995-2015 年间,北美商场制片比例CR10 集中度达45%,CR20 公司集中度达66%,商场比例在1-3%之间的公司有25 家,这体现出北美电影制片环节大型公司占有商场干流比例,但并不构成高度独占格式,中小型制造公司也一直有商场空间。

美国制片商场的特色也在国内商场也有一些相关反映:现在我国的制片方巨子逐步构成,但还未呈现一家独大状况。咱们调查到,2015年我国要点制片组织上映电影数量最高不超越22部,占整个商场的比例不超越5%。一起,近几年来电影工业内容端下沉,商场上的优质内容分外稀缺,相较于美国这样的老练商场而言国内的制造公司有更大的时机。

可是从另一方面看,不管中美,电影制片的赢利增速不稳定,赢利的首要奉献来自于衍生品收入及影院后商场,由此制片的要害在于打造IP,首要需求制片方有极强的IP辨别和挑选才能。

咱们看到从Disney到Pixar,亦或是DreamWorks,国际上绝大部分优异制片公司均由具有极强内容辨别和挑选才能的文明首领打造。因而咱们以为,在我国具有头部内容鉴别才能和强壮储藏的公司能够更简单锋芒毕露。

代表事例:在咱们访问过的公司中,韩寒的亭东影业有必定的代表性:在内容端,韩寒具有大批受80后90后人群欢迎的文学著作储藏,而在制造端,亭东影业具有IP精细化运营的经历,曾成功打造过如《后会无期》这样叫好又卖座的著作,在新晋制造公司中取得了必定抢先位置。

(二)我国艺人价格存在泡沫,看好我国艺人生意公司向日韩出产线化造星形式演进,以进一步降作本钱、操控危险

我国电影制造本钱中最大的一块来自于艺人的延聘费用,在某些电影中占到整部电影制造本钱的一半左右,而在美、日、韩等电影、造星系统较老练的国家,此项占比大约为20%-30%,因而,能为这个范畴带来功率进步的公司将很有价值。在2015年福布斯排行榜艺人TOP35榜单中,我国一线艺人与二线艺人的收入倍数相差不大(我国榜单中第1名范冰冰是第40名陆毅收入的4.3倍),而好莱坞艺人的收入倍数却有比较显著的不同(好莱坞排名第1名的罗伯特唐尼收入是第40名的克里斯·普拉特收入的6.2倍);这说明了我国对二线明星价值给予了较好莱坞更高的估值,而这又与我国新生代艺人匮乏、中低层艺人运送无力相关。

咱们以为,如韩国SM、YG这样具有艺人打造才能,一起有较强议价权甚至定价权的艺人生意公司很或许是处理以上痛点最适宜的途径之一:经过规范的选拔机制、全面的培育系统、精准的策划制造、有用的推行营销,使得现象级的艺人成功变得能够进行仿制,完成艺人的工业化出产;而另一方面,艺人生意公司也能在前期判别商场趋势,猜测需求改变向群众推出契合当下品尝的定制化艺人,然后削减公司的出资危险。

代表事例:现在,国内现已呈现了多家仿照韩国SM、YG等及经济公司的草创企业,有年代峰俊(旗下闻名艺人TFboys)、上海丝芭文明传媒(旗下闻名艺人SNH48)、白色系文明传媒等。

(三)电影后期制造公司作为电影制造质量进步要害节点具有较大价值,经过后期制造前置化与向上游制片方的延伸,后期公司或许打破天花板成为新的制造方玩家

在好莱坞,一部特效电影的后期制造本钱最高可占总本钱的一半左右,在国内,现在至多到达20%。从整个商业环节上来看,特效占整个后期环节商场的75%以上,其他的环节为组成、背景音乐等。

伴跟着我国顾客对内容与观影效果愈来愈高的要求,后期制造商场未来将会坚持上扬的趋势,而在这波趋势中很或许诞生出一些优异的公司。

从特效公司的事务性质来看,国内涵特效设备的研制上处于落后位置,商场上首要是供给如烘托、CG制造等服务的特效公司。这类公司的首要壁垒体现在两点:

1、本身的技能研制才能(一般为软件)。如咱们造访过的诺华视创、More的作业室,分别在动物毛发或虚拟人物上有各自专精的技能,因而都能在商场中有立锥之地。

2、经过时刻和项目经历沉淀下来流程管控系统,这套流程能有用协助特效公司削减资源糟蹋的状况。这也是为什么两家不同的特效公司在相同经费、设备、与人才的状况下,或许制造出水平差异巨大的特效镜头的中心原因之一。

整个特效职业在需求端十分不规范化,而单人产出有限,因而需求团队在技能与人才上进行高本钱的投入;另一方面,假如团队不断的加人又会使得协作本钱添加,并下降边沿效益——两相约束,使得单纯做后期特效的公司天花板或许较低。

可是咱们调查发现,我国的特效公司或许会走出与美国好莱坞不同的途径。好莱坞的展开途径更多是由展开老练的影视制造公司并购特效作业室,从横向上扩大自己的事务规划;而我国正处于一个特别阶段:现在的大制造商业片系统还未真实树立规范,上游制造人员对特效运用经历短少,因而在这个阶段里,有时机呈现一家懂故事、懂技能、并有丰厚职业资源的特效公司锋芒毕露,在纵向上对工业链进行浸透。

代表事例:在造访了多家国内一流视效公司后咱们发现,多家公司纷繁设立了影视制造部分并测验向上游制造环节展开。这些公司正在经过后期特效前置化,间接地积累影视制造经历(如制造特效Demo,即Previs,来协助协助导演、编剧团队在前期设想特效场景,以下降后期制造的本钱及重拍的危险)。据了解,现在国内多家一线特效制造公司,如BaseFX、诺华、More等,现已开端测验展开影视制造事务,而且在下一年或许就会有部分著作上映。

(四)制造端作业形状较为原始,服务于制造端的信息化工具有必定的商场需求,如流程办理软件和底层IT架构,但现在商场没有老练

跟着电影工业的不断展开,咱们发现职业中隐藏着的一个对立:职业要求、技能在不断进步,可是职业的底层技能仍然沿袭十几年前的办法。

首要,咱们以为互联网云服务是一个较好的切入口。特效技能在过往十年中不断展开,一个精巧的镜头所占的存储空间愈来愈大;而关于内容传输这一方面,现在职业盛行做法仍然为“打飞的”、“拷硬盘”,为作业的展开形成极大的不方便。电影工业具有极强的特别性,且在云存储、图画传输上却有极强的需求,尽管范畴较窄,但这些服务对企业来说是强刚需,假如有公司能够对职业在这细分范畴进行专精仍然将有必定的空间与价值,且后续能够往泛影视板块扩展,如广告业等,仍然会具有必定幻想空间及商场。

其次,职业的流程办理等SaaS服务也或许存在必定价值。这些服务的需求大多来自项目组与资金方。一方面,透明化的项目办理流程及预算规划能够协助片场作业人员、制片人对项目的开展、商场预期有更好的把控;另一方面,能够协助出资人在预算、资金走向上有比较好的追寻。好莱坞在流程、片场办理方面现已呈现了独占型的软件服务,如Shotgun,因而咱们以为跟着我国电影工业化的不断展开与演化,这一块也或许会呈现一家这样的公司。

关于最近较火的影视大数据概念,咱们以为需求调查。在造访过较多的影视数据服务公司之后,咱们发现在电影工业中仍处于信息不透明的阶段,相关数据(如艺人薪资、剧组本钱、影片商场前景等)大多无法实时更新,滞后于商场,对剧组的指导意义较小,因而使得买家的付费志愿不会太高。

归纳来看,国内电影工业的IT根底层单薄,各环节公司各自为营,数据及信息不揭露,难以真实打通各环节,而第三方公司以根底服务为切入口,能够必定程度上进步工业功率。

代表事例:“量子云”是咱们访问过的一家国内垂直于电影工业的云服务供给商,为后期特效公司供给云端存储与烘托服务;现在他们正在为职业输出一套成系统的信息传送处理方案。跟着随云端技能展开,咱们以为在可见的未来或许会有越来越多的服务集成到云端。

三、职业其他端口的时机——宣发、售票、院线环节巨子密布,但仍旧存在整合空间;院线后、根底服务环节或许是下个互联网改造的节点,但极度依赖于职业资源

在上文咱们提到过,除了制造,电影工业的工业链还有4个环节:宣发-售票-院线-影院后,一起下面有根底服务设施的支撑。全体来看,在这几个环节中,咱们判别影院后及根底服务设施或许是以互联网方法改造职业的适宜切入点。

国内的电影后商场仍然处于开荒期,相较于海外的5轮版权收回途径,我国仅有3轮。现在我国院线票房仍是电影出资收回的首要途径,占电影工业收入80%左右,而英美等首要电影出产国,国内票房占电影总收入不到30%,其他的收入都来自于家庭DVD、单片点播、包月观看等后电影商场的开发。

可是跟着互联网电视的兴起,归于我国的“付费点播”与“付费频道”环节将随之呈现,并延伸工业链的变现周期。在这个范畴,乐视电视活跃布局内容制造、发行和放映途径、终端硬件,协同效应现已开始展示。

一起,好像制造端底层技能、服务稀缺相同,电影工业全职业也面临着这个问题,尤其是相关的金融服务(如卡司稳妥、完片担保等)、人才培育这两个方面。

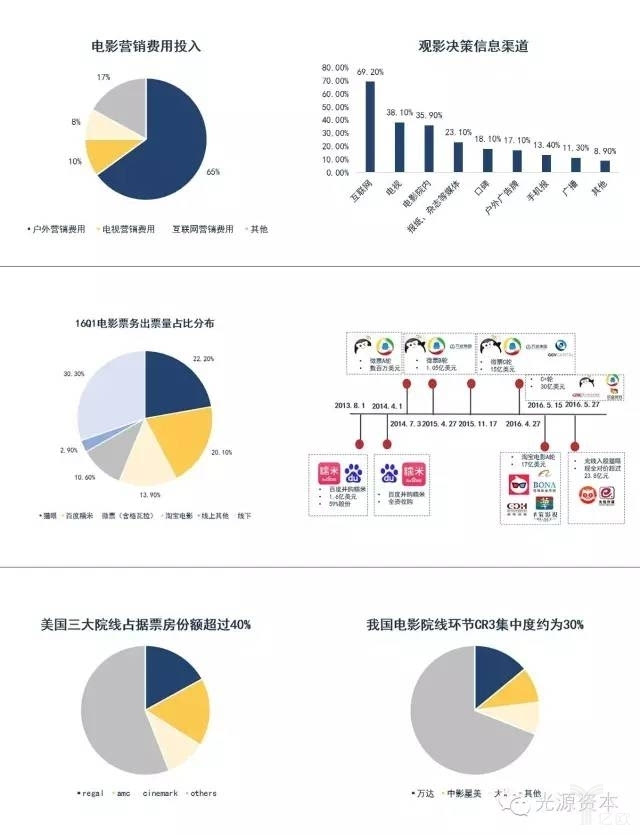

1、宣发端:国内宣发周期较美国而言过分粗豪,以第三方来主导营销为主;从本钱方面看互联网投入大约占总费用投入的8%,但掩盖量最大,看好未来宣发力度向互联网搬运。全体来看是巨子密布的红海商场,但移动售票环节的龙头公司能够在此进行流量变现。此外,这一环节内老牌巨子扎堆,现已成为工业横、纵向整合的首要发起者。

2、售票:互联网公司进入电影工业的切断在线购票环节,这一环节简单规范化、近C端、易独占。但商场容量小(仅占全体票房中1-3%的分红),且线上出票环节估计本年能到达75%,不适合草创公司再在这儿探寻时机。从近几年的本钱商场看,抢先的售票渠道现已与互联网巨子抱团,并活跃进行上下游的布局,看好范畴内的抢先公司经过本身的流量优势向如宣发、制片、衍生品售卖环节进行浸透。

3、院线:是巨子密布的红海商场,且需求极大的本钱投入,互联网公司短少满足的杠杆;全体看国内院线在单块荧幕产出落后于美国院线的状况下,估值却远高于美国院线,国内院线单位经济功率有待进步,需求活跃拓宽放映以外的其他商业形状,如广告、卖品等,看好如万达院线这样能对旗下影院统一办理的纯财物联合型院线;从工业链上看,国内院线%,职业还有必定的横向整合空间。从本钱视点动身,因国内没有派拉蒙法案的约束,一起国内院线大多具有较好的本钱实力与工业整合动力,因而是职业的潜在买方之一。

Source:职业造访,MPAA,各大票务渠道,艺恩,公司年报,光源收拾

2016年电影商场由热转冷,在各大IP、宣发法力不再,观众品尝、判别力逐步进步的当下,职业的下一波添加将首要依托于内容质量与制造水平的进步。咱们以为,能进步职业功率、规范化职业流程、进步内容输出水平的to B公司将更简单招引工业出资者的重视与布局。

但在本年本钱商场上,咱们调查到影视职业公司的投融资事宜也遇到了必定的阻止。

关于公司而言,大多数的财政出资人对影视职业的标的较难出手,融资事例并不多,一方面是商场的原因,另一方面是由于影视职业公司的事务形状多为项目制,且公司的展开大多依托于对事务、技能的深耕,较难呈现爆发性添加,因而更适合有着一起诉求的工业出资者介入。

而从组织的视点来看,咱们调查到最近多笔上市公司对影视文明类财物的并购方案因各种原因停止,这其间反映了商场方针改变、监管加强的要素,但从实质来是源自于近年来影视娱乐公司的非理性的高估值与不或许完成的对赌许诺,如共达电声对乐华文明、西安旅行对三人行的收购方案等,因而,相关范畴的出资方应对标的的财政危险有愈加严厉的把控,并对公司的成绩预期进行合理的评价。

全体而言,我国影视职业票房与本钱商场体现的双降温在某种意义上对职业起到了警醒效果。咱们能够预期到回归理性的职业将会对这几年“冷热替换”进行一次深入的反思,而这也将给那些能真实为职业带来价值、进步功率的公司带来更多的留意,及更适组生长的土壤。归于我国的电影工业全面晋级之路,现已掀开另一页华章。

2016年最终一场职业盛会,第二届创新奖评选再度来袭,12月23日,北京亮马桥四季酒店,见证新本钱、新工业、新技能、新理念带来全新革新。科技赋能工业,见证下一个商业风口!