近日,艾瑞咨询重磅发布《2023年中国家用智能照明行业研究报告》,从产业市场发展、产业竞争格局、用户消费画像、智能场景搭建以及行业痛点趋势,深度分析了国内家用智能化照明需求,填补了家用智能化照明的市场报告的空白,其中易来、欧普等专业智能化照明品牌成为行业聚焦点。

随着场景化照明的广泛应用,根据不同的需求定制个性化的灯光照明设计和控制,实现了场景照明与客户的真实需求的完美融合。同时,智能照明提供给用户极具高级感与科技感的家居空间新体验,让照明真正成为全屋智能场景下唯一不可或缺的组成部分。

我们知道,家用智能照明目前采用有无线协议、弱电总线以及强电PLC控制,实现照明的组网式开关、亮度与色温的调节、远程定时控制以及跨设备的场景联动。相比传统照明,智能照明为共同生活的亲属营造了更方便快捷、舒适、精准以及健康的光环境,实现了更加的舒适的场景体验。

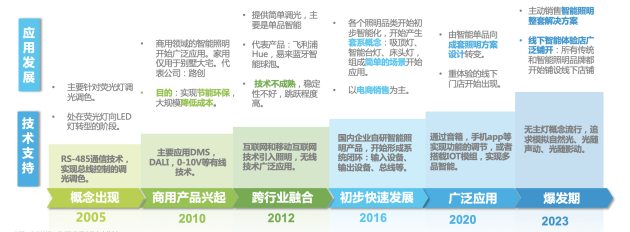

20年前,LED照明处在起步阶段,总线控制的家用照明占据绝对主流,主要是针对中高端的大宅项目应用,市场整体容量较小。

10年前,随着云平台与模组的技术结合,协议天平开始从总线开始偏向无线,加速了智能照明的发展。随只能无线通信技术的发展,围绕调光调色、远程开关以及娱乐的智能照明单品品类,稳步爆发增长。

6年前,随着单一场景需求的扩展,智能模组深度结合多品灯具,套装照明以及多光源打造的场景照明应用开始慢慢地受到追捧。

近两年,随着全屋智能场景化时代的来临,多元化的控制能力,智能照明营造的家庭光环境成为行业及消费者热捧的焦点。

目前商用无主灯已经应用到家庭领域,并且进行了智能化的迭代升级以及渠道重塑。表明了室内智能空间之间的场景复用性,以及用户对于光氛围营造的需求性转变。除了家庭应用以外,包括商业、办公、酒店等各种室内空间需求,无主灯都可以越来越好的营造环境氛围,契合家庭品质装修风格。

家庭用户无论对智能照明还是全屋智能的需求,都在从连接交互转向场景应用,场景照明一直是全屋智能中最重要的场景应用,场景深度反馈的是用户对家的感觉,而智能照明是感觉营造的最重要要素。

智能照明产业链分布大部分是中游设备商,我们聚焦一些品质玩家,传统阵营主要为飞利浦、欧普等品牌,智能照明阵营以易来、企一等品牌为主力玩家,还有华为、欧瑞博、绿米、摩根等全屋智能品牌的杀入,同时还有小米、魅族等互联网品牌的渗透,目前行业竞争聚焦在智能照明与智能家居的双领域覆盖。其中,随着近几年来的成功转型,易来已经兼具专业智能照明以及全屋智能的双重身份,两大方向互为犄角,成为占据泛智能时代的竞争C位。

目前照明单灯产品形态,各企业之间的品质差距不大,主要围绕有亮点的产品追求模拟自然光的效果,例如易来打造的网红级产品青空灯以及光影变幻的电竞灯带产品。但是在无主灯领域的多元化产品以及系统能力,通过多年来对照明+智能的理解,易来能够打造相比竞争对象更加细腻舒适的光环境。

除了产品以及系统优势,智能照明专业阵营在销售以及服务能力方面也有很强的优势。销售门店有专业的智能照明场景化展示,线下拥有独立的智能照明设计师,拥有本地化的施工以及售后团队。例如易来创办的智能照明设计学院,培养了3000+智能照明设计师,1200+智能交付工程师,能够给大家提供设计师驻店设计及交付服务。

自从2022年底,Matter1.0协议诞生以来,无线协议渗透智能照明以及全屋智能的比例逐步提升。未来,无需网关的BLE Mesh以及Matter将成为智能照明以及全屋智能协议的最主流协议,而且也是第三方平台生态主流的追求目标。除此之外,国内PLC、KNX、RS485成为国内总线照明的主流协议。

无线协议已得到了大众市场的彻底认可与大范围的应用,让我们消费者更容易连接智能。例如易来自主研发的GALAXY星系智能系统,采用蓝牙Mesh协议和边缘计算架构,将系统稳定性和易维护性达到了电信级水准,确保用户的智能家居系统能够长期稳定运行。

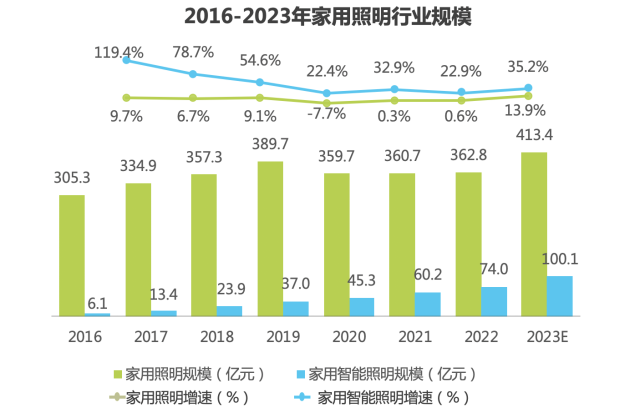

根据艾瑞咨询预测,2023年中国照明整体行业容量将首次突破7000亿,其中,家用照明市场规模将达413亿。

目前照明企业和全屋智能企业都在深度布局智能照明,家用智能照明市场规模将首次突破百亿,智能产品占比达24.2%。其中易来、欧普作为头部品牌阵营,智能照明销售额已达10亿元左右。

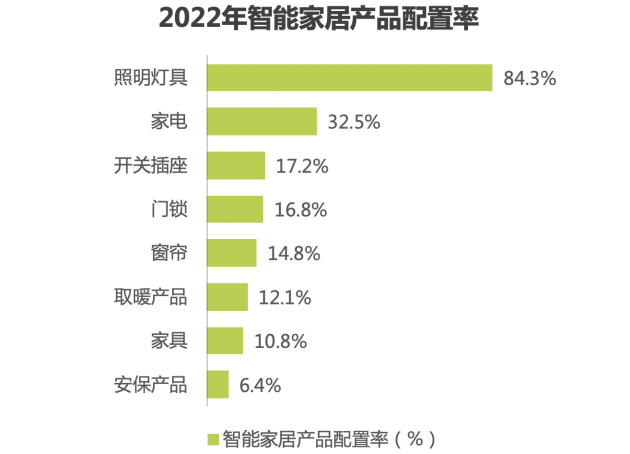

《2023年中国家用智能照明行业报告》清晰地描绘了家庭照明的消费级数据。目前全屋智能系统中最重要的就是智能照明,照明是家居的主要部分,家用智能照明是智能家居中配置率最高的系统之一。报告同时指出,34%智能照明消费者购买灯具的花费在3000-1万元之间,其中配置了全屋智能的消费者灯具花费达到2万元,占智能家居整体花费的23%。

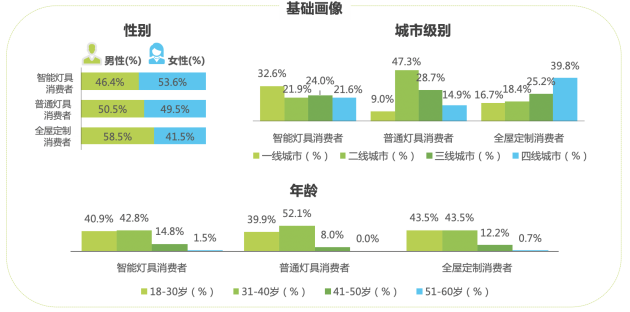

智能灯具最受女性与一线城市人群青睐,同时全国整体偏向于年轻已婚的花钱的那群人,家居需求主要在为100-150平米的刚需群体。在价格这一块,智能灯具以及全屋智能系统的整体花费都高于传统解决方案。

除了普通刚需平层应用以外,客单值高的别墅、大宅、大平层户型,慢慢的变成了中高端家用智能照明的主力需求,全屋智能将持续助力智能照明的品质升级与全面渗透。

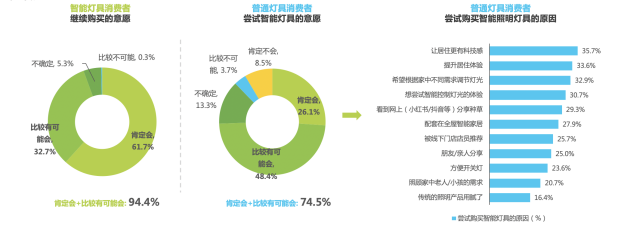

在购买意愿方面,94%的智能照明用户表示,未来愿意接着使用智能照明产品。超7成普通灯具消费者表示,未来愿意尝试智能照明产品来提升家居体验,大部分花了钱的人智能照明的使用意愿均较高。说明用户在使用后,因为体验舒适度的满足,实现了很强的黏性以及后期的复购性。

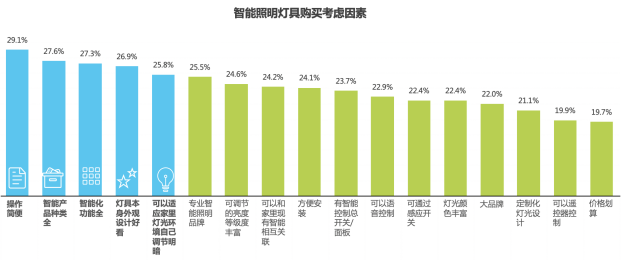

无控制不智能,目前照明的控制方式有手机APP或者平板、智能开关、智能中控屏、智能音箱以及智能遥控器等,目前例如易来等头部品牌的产品功能,都已经实现了多元化的交互布局。在购买因素方面,操作简单便捷、智能功能全、产品品种类型丰富、自适应调节是用户的核心诉求。

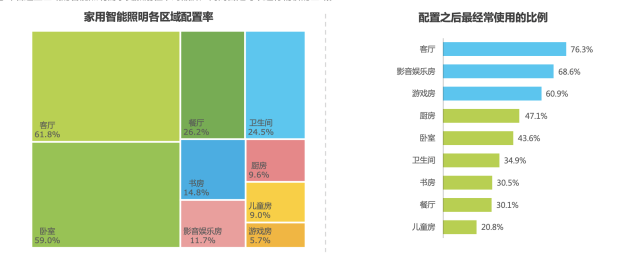

无联动不场景,照明配合全屋系统营造的智能场景是智能家居最大的板块,针对家庭内最高频的场景区域,消费的人在客厅、影音娱乐和游戏房等功能性需求更强,智能照明的使用率达60%以上。除此之外,还有卧室、卫生间起夜场景,餐厅就餐氛围场景,书房工作阅读场景,厨房烹饪场景,游戏房电竞场景,都是智能照明涉及较多的微场景。

除了场景设计落地,在实际营销体验上,易来通过体验型门店而非展示型门店的营造,可以让用户更好的感受到,家庭各个区域空间的光环境品质、光环境场景以及光环境体验的呈现。

家用智能照明市场仍在加快速度进行发展的初期阶段,互联生态平台不断突破壁垒实现融合,技术协议标准不断统一,产业链定位越发清晰,产业繁荣全面激发消费认知。未来专注智能细分场景的企业,产业定位将持续深耕优势领域,并开放拥抱融合生态。在使用户得到满足照明需求的基础上,打造更加智能、舒适、节能的全屋智能场景体验。

例如易来的GALAXY星系智能系统,在接入米家、苹果、天猫、京东、小度、谷歌、亚马逊等第三方生态平台的基础上,也将全面支持Matter,拥抱全面开放的互联生态,让客户与用户拥有自由的选择权与体验感。

目前持续提升智能照明系统的稳定性、场景的多元化、设计的定制化依然是家庭照明当下的主旋律,易来十年来的不断追求智能场景交互、创新颜值设计和照明健康体验方面深入打磨,打造智能灯具+智能系统+智能服务的一站式方案。

未来智能照明下一波创新潮流,融入不同家装风格的主灯以及无主灯产品的智能化,以及家用智能照明的健康舒心以及艺术的美感。无论主灯还是无主灯只是一种照明手法,健康舒适的空间光环境,灯光营造的氛围才是需求所在。

以用户为中心,人因照明、健康照明、节律照明、满足照度/亮度以及身心需求各个维度的需求,明显提升用户的生活品质和幸福感,才是家用智能照明的终极目标。

未来随着大数据、人工智能AI以及高精度传感的发展,智能照明最终会走向全面智慧照明时代。智慧照明和智能照明的不同之处在于,智能照明依然需要人为主动或者定制化的调节,而智慧照明是通过自我学习,真正根据业主的个性化生活小习惯执行无感的场景配置,也更符合绿色低碳的环保节能需求。

早在2012年,Yeelight易来品牌诞生,易来照明作为专业的智能照明品牌,主要在智能交互,工业设计和灯光体验方面深入打磨,是业内最早布局线下智能体验门店的照明品牌之一。在照明人才教育培训方面,易来首创智能照明设计学院,持续培养智能照明设计师,并将人才应用到线下门店当中。

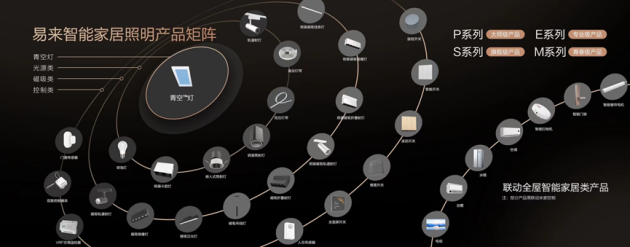

易来从2020年开始布局专业级智能照明产品线Yeelight Pro,主打融合智能照明设计的家居智能无主灯,整个智能照明方案里既包含不同定位不同功能的智能灯具、智能交互和智能传感等智能硬件产品,也包含了智能照明设计实施落地和配套的照明设计云平台和智能系统。

Yeelight Pro目前共有PSED四个产品线,分别满足别墅、大宅、平层和刚需住宅的智能照明需求,产品应用了行业领先的双色温混光技术、UDDT超深度调光技术、UGSL超低功耗技术和关灯不离线的Slisoan凌动技术。这些技术的运用可以让智能灯具在混光均匀度、多灯一致性、调光舒适性上有着极佳的舒适感受,配合智能灯光设计可以呈现出更细腻的光环境体验。

易来已全国线家的体验店,覆盖一二三线多家的线下智能照明体验店,来为用户实现从智能光环境体验、到智能照明设计、再到施工调试维护的全闭环服务流程。而今年易来将持续发力,扩大品牌影响力,目标做到500+门店,1000+网点,同时发布未来5年千店计划。